반도체-삼성그룹 240조원 투자 분석 (키움증권)

-. 반도체 3년간 총 190~200조원 투자 예상.

1) 삼성그룹이 반도체와 바이오 등 그룹의 전략 산업 육성을 위해서 3년간 총 240조원을 투자하기로 결정함.

2) 240조원 중에서 삼성전자의 투자 금액은 총 210~220조원, 이 중 반도체 부문에 총 190~200 조원이 투자될 것으로 예상됨.

3) 삼성전자는 이번 투자를 통해 전략 사업의 산업 주도권을 확보하고, M&A를 통한 신규 시장 진출과 기술 리더쉽 강화에 나설 것임.

4) DRAM은 1znm 및 1anm 등에서 EUV 적용 layer 수를 더욱 확대하고, 경쟁 업체와의 기술 격차를 재차 확대해 나아갈 것임.

5) NAND는 200단 이상의 V-NAND를 조기 적용하여 기술 초격차를 유지, Foundry는 기존 mobile에서 HPC(High Performance Computing)로 전방 시장 확대에 나설 전망임.

6) 반도체 부문의 2021년 예상 CapEx가 34조원임을 감안하면, 2022~2023년에는 연 평균 38~43조원의 CapEx가 집행될 것으로 판단됨.

7) 과거 3년간의 흐름과 비교해 볼 때, 비메모리 부문에 더욱 많은 양이 할당될 것으로 기대됨.

-. DRAM: 2022년 상승 사이클 재진입 전망.

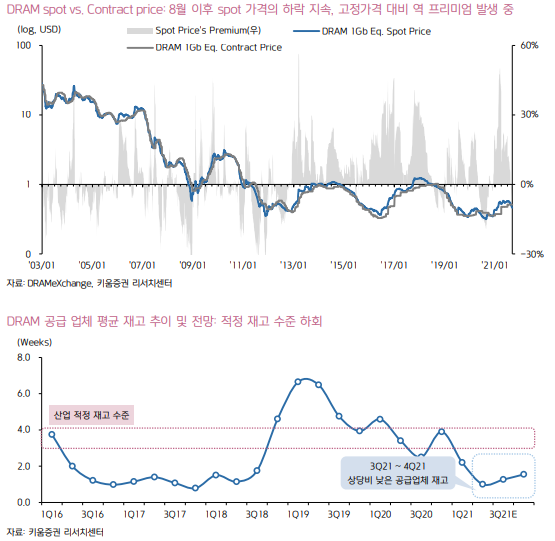

1) 3Q21 중반을 지나가면서 PC-OEM 업체들의 order cut 과 DRAM의 재고 소진 과정이 겹치면서 DRAM의 단기 업황 변동성 확대와 가격 하락이 이어지고 있음.

2) Order cut 발생 이전의 PC-OEM 업체들의 DRAM 재고 수준은 평균 8~10주, 일부 업체의 경우 10~12주 정도를 기록했었음.

3) 현재의 업황을 고려하면 올 연말쯤에는 DRAM 재고의 정상화가 나타날 것으로 예상됨.

4) PC를 제외한 서버와 모바일 DRAM의 수요는 당사의 예상과 같이 강세를 보이고 있음.

5) 예상치를 넘어서는 수요 증가와 동남아지역 코로나19 재확산 등이 서버 부품의 공급 부족과 수요의 제약을 일으키기 시작함.

6) 부품의 공급 부족 이슈 해소, 인텔의 신규 CPU 출시, DDR5 양산 등이 맞물릴 것으로 보이는 22년 2분기를 기점으로 DRAM의 수급이 개선세에 접어들 것으로 예상함.

7) DRAM의 고정 가격도 2Q22~3Q22 중에 상승 반전할 것으로 전망한다.

8) 2022년 DRAM 산업은 올해 보다 tight한 수급을 보일 것으로 전망함.

9) 2022년 DRAM의 총 수요는 서버를 포함한 주요 Application의 증가로 인해 +17% YoY를 예상함.

10) 공급은 낮아진 공정전환 효율과 DDR5 공정 전환에 따른 net die 감소 영향으로 인해 +16%YoY 증가를 예상함.

11) DRAM의 수급 상황이 일시적인 둔화를 보이고 있지만, 올 하반기 서버와 스마트폰 수요의 강한 회복이 예상됨.

12) 2022년 상반기에는 비메모리 반도체와 일부 부품의 공급 부족이 해소되기 시작할 것임.

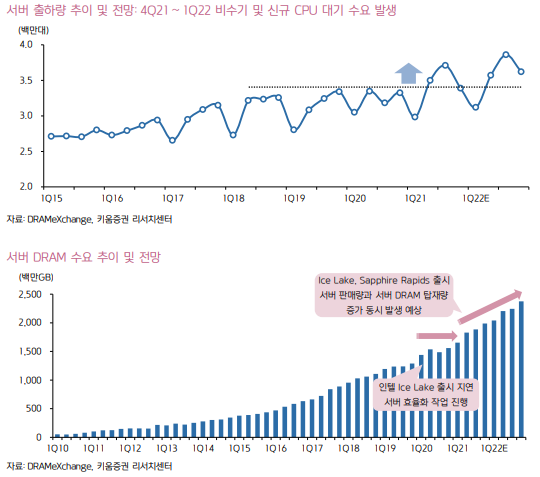

13) 또한 서버 DRAM 수요를 자극할 Intel의 Sapphire Rapids 출시와 DDR5의 양산도 본격화되는 등 DRAM의 업황 개선이 뚜렷해질 것으로 판단함.

14) 수급 상황이 가장 좋지 않을 것으로 보이는 1Q22에는 DRAM 공급 업체들이 자사의 재고를 축적하며 업황 방어에 나설 것으로 예상됨.

15) 2Q22 중반 또는 후반부터는 DRAM 고정가격의 상승 전환이 나타날 수 있을 것임.

16) Mobile DRAM과 Server DRAM, Graphic DRAM이 산업의 수요 성장을 이끌 전망임.

17) 그 동안 큰 폭으로 성장해왔던 PC DRAM 수요는 세트의 판매 부진 영향으로 인해 한 자릿수 성장에 그칠 것임.

18) 인텔의 Sapphire Rapids 출시가 2Q22로 예정되어, 클라우드 고객들의 hardware 교체 욕구를 자극하며 서버의 unit 판매량과 density 증가로 이어질 가능성도 높음.

19) 스마트폰은 대표적인 IT 디바이스 중 2020년에 유일하게 역성장을 기록했던 제품임.

20) 특히 올 하반기에는 삼성전자와 Apple 등 주요 업체들의 신규 프리미엄 스마트폰 출시가 예정되어 있음.

21) 인도 지역 코로나19 재확산으로 인해 부진했던 중저가 스마트폰의 생산 재개가 이뤄지는 만큼, 리오프닝 수요를 겨냥한 스마트폰 업체들의 경쟁이 나타날 것으로 판단함.

22) 2022년 Mobile DRAM의 수요는 86.4억GB(+17%YoY)로 올해 수준의 성장률을 기록하고, DRAM 시장 내 수요 비중도 34%로 유지될 전망임.

23) 고객사별 수요 비중은 삼성전자 20%, Apple 16%, Oppo 13%, Vivo 12%, Xiaomi 18% 등으로, 중국 상위 3개 업체의 비중이 더욱 증가할 것임.

24) Mobile DRAM 공급 업체들은 2022년 제품 가격 협상에 상대적 우위를 점할 것으로 판단함.

25) 서버 DRAM은 2Q21 북미 Cloud, 3Q21 Enterprise 고객들을 중심으로 수요의 강세가 나타남.

26) 2Q21 서버의 hardware 판매량이 지난 3년간의 분기 최대 판매량을 넘어섰으며, 3Q21에는 역대 최대 출하량을 기록할 전망임.

27) 서버 DRAM의 수요 전망에 있어서 다소 아쉬운 점은 내년도 수요 촉매제 역할을 할 것으로 기대되고 있는 인텔의 신규 CPU 출시가 지연됨.(2Q22 출시 예정)

28) 또한 급격한 서버 수요 증가가 일부 부품들의 공급 부족을 야기시킬 것으로 보임.

29) DRAM 공급 업체들은 이 시기를 활용해 자사의 DRAM 재고 수준을 정상화하며 업황 방어에 나설 것이며, 단기적인 업황 불확실성 확대는 불가피함.

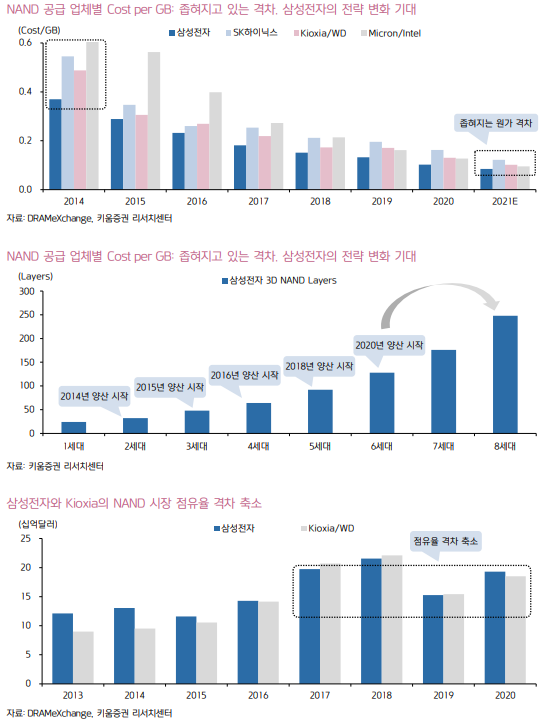

-. NAND: 2022년 공급과잉 전망.

1) 3Q21 가격 강세를 보이고 있는 NAND는 연말에 접어들면서 수급 악화와 고정가격 하락이 나타난 뒤, 22년 3분기에 수급 balance 수준에 진입할 전망임.

2) 2022년 NAND의 총 수요는 시장 성장으로 인해 +29% YoY 증가할 것으로 예상되지만, 공급이 삼성전자와 SK하이닉스, Kioxia의 증설로 인해 +32% YoY 증가할 것임.

3) NAND는 수요의 가격 탄력성이 매우 높기 때문에, 수급 불균형은 수요 둔화로 이어지고 이는 또 다시 NAND의 가격 하락으로 이어지는 악순환이 이어질 수 있음.

4) 단기적인 수급 악화와 수요 불확실성 확대는 불가피해 보임.

5) 다만 4Q21부터 2Q22까지 공급과잉 국면을 거친 뒤, 4Q22에 공급 부족 국면에 재진입할 것으로 보임.

6) 삼성전자의 공급 증가가 집중될 것으로 보이는 1H22 동안에는 추가 가격 하락을 기대하는 고객들의 대기 수요가 발생할 것으로 예상됨.

7) 2Q22 중반을 넘어서면서 Sapphire Rapids 출시에 따른 eSSD 수요 성장과 모바일 신제품 출시 등이 맞물리면서 수급의 빠른 개선이 나타날 것으로 전망됨.

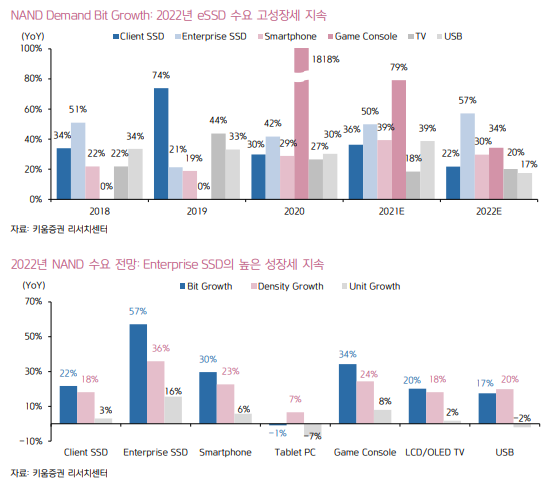

8) 2022년 NAND의 총 수요는 7,351억GB(+29%YoY)로, 올해 대비 낮을 성장률을 기록할 전망임.

9) Enterprise SSD와 Smartphone, Gaming Console이 산업의 수요 성장을 이끌 전망임

10) 그 동안 큰 폭으로 성장해왔던 Client SSD 수요는 높아진 시장 침투율과 세트의 판매 부진으로 인해 시장 성장률을 하회할 전망임.

11) Enterprise SSD는 서버 시장 내 침투율이 증가하면서 +16% YoY의 unit 판매량 증가를 기록하고, unit 당 평균 탑재율도 +36% YoY 급등할 것임.

12) 다만 NAND의 가격 하락이 마무리될 것으로 예상되는 2H22에는 Client SSD와 Enterprise SSD에 대한 고객들의 재고 축적 수요가 예상보다 높아질 수 있음.

13) 2022년 하반기 NAND 총 수요 증가와 수급 개선 속도가 예상치를 넘어설 수도 있을 것임.

14) NAND 산업의 중장기 수요 성장을 견인할 Enterprise SSD 시장은 당사의 예상치를 넘어서는 성장률을 보이고 있음.

15) 상승세를 보이기 시작한 Enterprise SSD의 수요는 올해 상반기 동안 +54% HoH의 급성장을 이룸.

16) 이는 Enterprise SSD의 Nearline HDD 수요 대체율이 기대치를 넘어서고 있다는 것을 의미함.

17) Enterprise SSD는 여전히 Nearline HDD보다 단위 용량당 가격이 비싸기는 하지만, 총 운용 비용 측면에서 고객들에게 우호적 반응을 받고 있음.

18) 올 연말부터 내년 3분기까지 3D NAND 가격의 급격한 하락이 예상되며, 이를 계기로 Enterprise SSD의 시장 침투율이 재차 급등하는 구간에 진입할 것임.

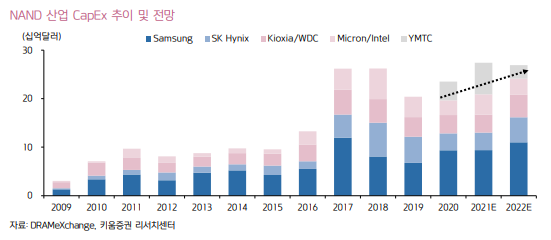

19) 2022년 NAND 산업의 총 CapEx는 269억달러로 -2%YoY 감소할 전망임.

20) 그러나 시장 진입에 어려움을 겪고있는 중국 YMTC의 CapEx 감소를 제외하면, 삼성전자와 SK하이닉스 등 주요 NAND 업체들의 CapEx는 전년 대비 증가할 것으로 보임.

21) 이는 지난 2년간 평균 금액인 200억달러 대비 +20% 증가한 것으로, 삼성전자, SK하이닉스, 키옥시아, 마이크론의 본격적인 장비 투자가 진행될 것임을 의미함.

22) 삼성전자 NAND 부문의 CapEx를 보면 매년 70~90K/월 수준의 신규 장비 투자가 있을 것임.

23) 삼성전자는 1Q21 이후 반도체 부문에 대한 대규모 설비 투자를 미루며, NAND를 128단으로 전환하는데 집중함.

24) 이러한 노력은 1H21 동안 큰 폭의 원가(Cost/bit) 절감과 소폭의 시장 점유율 확대를 가능하게 함.

25) 그러나 4Q21부터는 NAND 중심의 전공정 장비 투자에 다시 집중할 것임.

26) 신규로 지어지는 P3(평택 3공장)는 기존 P2(평택 2공장) 보다 +50% 정도 더욱 큰 design capacity를 갖게 되는데, 이 중 상당 부분이 NAND에 배정될 것임.

27) P3 공장에 첫 번째 클린룸 설비 투자가 완료되는 시점은 올 연말이고, 이 시점을 전후로 3D NAND에 대한 장비 투자를 시작할 것임.

28) 또한 현재 보유중인 NAND 공장의 잔여 공간에도 전공정 장비 투자를 재개하며, 2022년 하반기 수요 증가에 대비할 전망임.

29) SK하이닉스는 올해 들어 신규 투자에 극도로 신중한 모습을 보이며, NAND의 단층 수 증가 및 원가 개선에 집중하고 있음.

30) 당사는 내년 상반기를 시작으로 SK하이닉스의 M15 장비 투자가 재개될 것으로 예상함.

31) 올 연말에는 Intel의 SSD 사업부 인수가 예정되어 있기 때문에, 내년 SK하이닉스의 NAND 부문 투자가 본격화될 것임.

32) 종합해보면, 올해 4분기를 시작으로 Enterprise SSD 시장 성장에 대비한 NAND 업체들의 전공정 장비 투자가 집중될 것임.

33) 앞서 얘기한 삼성전자와 SK하이닉스의 경우에도, 1Q21 이후 집중해왔던 128단 전환 투자를 마무리하고 전공정 장비 투자를 재개할 것임.

34) 그동안 소극적인 투자를 진행해온 일본의 키옥시아도 2022년 상반기 중에 Y7 공장에 대한 설비투자를 시작할 것임.

-. Foundry: Mobile에서 HPC로 전방 시장 확대.

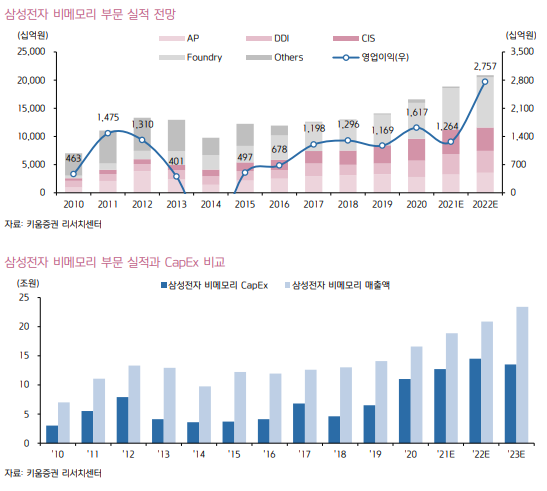

1) Foundry를 포함한 삼성전자의 비메모리 부문 CapEx는 2022년 14.5조원, 2023년 13.5조원으로 크게 증가할 전망임.

2) 삼성전자의 비메모리 부문은 2020년 총 17조원의 매출액을 기록했으며, 이 중 AP가 17%, DDI가 17%, CIS가 24%, Foundry가 38%를 각각 기록함.

3) Foundry 신규 고객사 매출액이 대거 반영될 것으로 보이는 2022년에는 AP가 17%, DDI가 19%, CIS가 20%, Foundry가 42%를 각각 기록할 전망임.

4) 비메모리 부문의 영업이익은 Foundry 고객사와의 우호적인 단가 재협상과 수율 개선 등의 영향으로 인해, 크게 증가할 전망임.

5) 즉 2022년은 그동안 집중적으로 투자됐던 비메모리 부문에서 의미있는 실적을 달성하는 원년이 될 것임.

6) 비메모리 시장은 IT 제품의 수명 주기 단축, R&D 및 공장 건설비 급증 등으로 인해 기존 IDM이 Fabless와 Foundry로 분업화되어 있음.

7) Foundry 사업은 첨단 공정 도입과 풍부한 DB 지원이 중요함.

8) 제공 받는 Fab DB가 풍부할수록 설계 기간이 단축되고 비용 절감도 가능해지며, 이러한 작업이 보통 수년에 걸쳐 진행됨.

9) 따라서 Foundry 고객 확보를 위해서는 첨단 공정 도입과 풍부한 DB 지원 필수적임.

10) 더불어 최근에는 첨단 후공정 지원을 통해 고객사 제품의 성능 개선도 적극 대응해줘야함.

11) Foundry 시장은 가격 변화로 인해 변동성이 심한 DRAM과 NAND 대비 안정적인 성장세를 유지함.

12) Foundry 산업 성장의 축은 수요 증가와 가격 상승인데, 메모리 반도체와 달리 증가하는 단위당 투자 금액을 고객들이 일정 부분 부담하고 있는 것이 핵심임.

13) 삼성전자 파운드리 부문의 매출액도 2019년 5.3조원에서 2022 년 8.9조원을 기록할 것으로 예상됨.

14) 이를 포함한 비메모리 부문의 실적은 20년 매출액 16.6조원과 영업이익 1.6조원에서 22년 매출액 20.9조원과 영업이익 2.8조원으로 크게 상승할 것임.

15) 수익성 측면에서는 가격 경쟁이 격화되고 있는 CIS 부문의 하락이 예상되며, 고객사와 우호적인 가격 협상이 예상되는 Foundry와 DDI 부문이 올해 대비 개선될 전망임.

16) Foundry를 포함한 삼성전자의 비메모리 부문 CapEx는 22년 14.5조원, 23년 13.5조원으로 크게 증가할 전망임.

-. 반도체 업종 투자 전략.

1) 업황 둔화로 인한 변동성 확대 후 본격 반등 예상 반도체 업종의 주가는 연초 이후 계속된 기간 조정을 보이고 있음.

2) DRAM의 업황 둔화 우려가 현 주가 수준에 대부분 반영되어 있으나, NAND의 급격한 업황 둔화가 나타나면서 주가의 단기 변동성을 재차 확대시킬 가능성이 높음.

3) DRAM의 경우 일부 PC-OEM과 서버 고객들의 order cut 영향이 마무리되는 4Q21 중반을 기점으로 업황 반등을 시도할 것으로 전망함.

4) 그러나 NAND는 3Q21말을 시작으로 제품의 고정가격 하락이 발생될 것으로 보이며, 이러한 산업의 흐름이 반도체 업종 주가에 부정적인 영향을 끼칠 것으로 판단함.

5) 따라서 삼성전자와 SK하이닉스를 포함한 반도체 업종에 대한 투자는 조금 더 긴 호흡을 갖고 접근하는 것이 바람직 함.

6) 단기적으로는 NAND의 급격한 업황 둔화가 업종 주가의 변동성을 확대시킬 것으로 보이지만, 이후 4Q21중반을 넘어서면서 주가의 상승 전환을 일으킬 것으로 판단함.

7) 변동성 확대 시기에 반도체 업종에 대한 비중을 확대하는 전략을 추천함.

8) 반도체 업종 top picks으로 삼성전자와 SK하이닉스를 제시하며, 중소형주 중에서는 반도체 장비를 최선호 업종으로 제시함.

9) 반도체 장비 업체의 경우 오랜 검증기간이 마무리되기 시작하는 올 하반기부터, 장비 국산화에 하나둘씩 성공하기 시작할 것으로 예상됨.

10) 따라서 지난 2년간 보여줬던 반도체 소재 업체들의 국산화 모멘텀이 이제는 반도체 장비 업종으로 옮겨갈 것으로 보임.

11) 이러한 국산화 모멘텀은 4Q21부터 재개될 것으로 보이는 삼성전자와 SK하이닉스의 CapEx 투자 확대와 맞물리며, 반도체 장비 업종의 주가 강세를 이끌 것임.

12) 반도체 장비 업체 중 원익IPS, 테스, 엘오티베큠, 피에스케이, 케이씨텍을 최선호 종목으로 제시함.

13) 반도체 소재·부품 업종은 연말·연초 진행될 삼성전자의 DRAM 공정 전환 영향으로 인해, 기대치를 하회하는 출하량 증가가 예상됨.

14) 그동안 소재 국산화와 이차전지 기대감 등이 반영되며 주가의 큰 반등을 이뤘었기 때문에, 주가의 추가 상승 여력이 높지는 않다고 판단함.

15) 반도체 소재 및 부품 업체 중에서는 valuation 여력과 주가 모멘텀이 남아있는 솔브레인, 원익머트리얼즈, 미코, 오션브릿지를 관심 종목으로 제시함.

'리포트 > 반도체' 카테고리의 다른 글

| (9/18) 반도체 산업 리포트 : 삼성전자 반등, 개별주 강세, 후공정 상대적 부진. (2) | 2021.09.18 |

|---|---|

| (9/17) 반도체 산업 리포트 : 병목을 뚫는 계기. (0) | 2021.09.17 |

| (9/15) 반도체 산업 리포트 : 애플 신제품 출시, 주목해야 할 포인트는? 외 2편. (0) | 2021.09.15 |

| (9/14) 반도체 산업 리포트 : 대만 IT 8월 실적 코멘트. (0) | 2021.09.14 |

| (9/12) 반도체 산업 리포트 : 글로벌 차량용 반도체, 실리콘 웨이퍼, 장비 공급사 주가 상승 외 1편. (0) | 2021.09.12 |

댓글