반도체 - 반도체(Overweight) 위클리 (하나금융투자).

-. 미국 반도체 업종 대비 소외 국면 완화 전망.

1) 코스피 -0.05%, 코스닥 +0.9%, KRX 반도체 +1.3%, 미국 iShares Semi. ETF +8.8%, 대만 반도체 +1.9%, 중국 반도체 +3.8%를 기록함.

2) 지난주에도 반도체 기업의 3분기 실적 발표가 이어지는 가운데 미국 및 중국 반도체 업종이 상대적으로 탄탄한 주가 흐름 기록함.

3) 미국 반도체 기업 ON Semi(+23.0%), Qualcomm(+22.5%), NVIDIA(+16.4%)가 필라델피아 반도체 지수의 신고가 경신에 기여함.

4) ON Semi는 실리콘 카바이드 기업 인수와 실적 로드맵을 구체적으로 제시했으며, 전기차용 화합물 반도체 수혜주라는 점을 적극적으로 홍보함.

5) Qualcomm은 주력 분야가 아니던 Radio Frequency 솔루션, 차량용, IoT 사업에서 2021년 기준 100억 달러 상회하는 매출을 시현함.

6) NVidia는 실적 발표를 2주가량 남겨놓은 상황에서 가상화폐 채굴 및 메타버스 확산 수혜주라는 점을 주목받으며, 신고가를 경신함.

7) NVidia의 메타버스 솔루션인 Omniverse 시뮬레이션 플랫폼은 Photo-realistic한 환경에서 산업용 로봇의 훈련 및 검증에 활용함.

8) 필라델피아 반도체 지수 편입주 30개 기업 중 27개 사가 플러스 수익률을 기록한 가운데 Skyworks -1.8%, QORVO -7.2%를 기록함.

9) Skyworks와 QORVO는 지난주에 분기 실적 발표 이후 주가가 하락했으며, 10~12월의 계절적 비수기 관련 우려와 및 경쟁 심화 우려 때문임

10) 동종 업종에서 Qualcomm의 Radio Frequency 사업 매출이 분기에 10억 달러를 너끈히 상회하며 빠르게 앞서 나가는 상황임.

11) 필라델피아 반도체 지수 편입종목의 실적 발표는 대부분 마무리 단계이며, 금주에는 Two Six와 Brooks Automation이 실적 발표 예정임.

12) 한편 중국 반도체 업종에서는 비메모리 반도체 파운드리 서비스 기업 Hua Hong Semiconductor가 주간 수익률 +17.0%를 기록함.

13) 실적 발표 앞둔 Hua Hong Semiconductor의 주가 상승 이유는 동종 업종의 대만 파운드리 기업 Vanguard의 호실적 발표 때문임.

14) Vanguard의 3Q 영업이익률은 34.2%로 가이던스(32.5%~ 34.5%) 상단에 근접했으며, 8인치 비메모리 파운드리 서비스에 집중중임.

15) Hua Hong Semiconductor도 8인치 매출 비중이 2Q 기준 75.7%로 높음.

16) 최근 상장한 비메모리 파운드리 서비스 공급사 GlobalFoundries가 +30.5% 상승한 것도 Hua Hong 주가 상승을 견인함.

17) GlobalFoundries의 IPO 이후 2023년까지 수주가 꽉 찼다는 뉴스가 보도되며, 비메모리 파운드리 업황의 대한 기대감이 재확산됨.

18) GlobalFoundries는 2020년 실적(매출 $4.85B, 순손실 $1.35B) 기준, 적자 상황에서 IPO를 전개했으며 파운드리 단가 인상 시, 흑자전환이 가능함

19) 대만 반도체 및 하드웨어 업종에서 Wiwynn이 +5.6% 상승했으며, 고객사 Facebook(Meta)의 메타버스 사업 집중에 따른 수혜가 기대됨.

20) 한편, 메모리 반도체 업종에서는 Micron +5.5%, 삼성전자 +0.6%, SK하이닉스 +3.9%로 10월 말 실적 컨콜 이후 비교적 양호함.

21) 삼성전자와 SK하이닉스가 DRAM 메모리 반도체 사업에서 수익성 위주의 전략을 추구한다는 것이 양사 밸류에이션에 긍정적 영향을 끼침.

22) 한국 반도체 수출은 10월에도 견조했으며, 메모리 반도체 관련 품목에 해당하는 DRAM +44.3% Y/Y, SSD +59.9% Y/Y를 기록함.

23) 메모리 반도체 관련 품목 중에서 MCP(멀티 칩 패키징) 수출은 +19.8% Y/Y로 기저 효과는 감소하나 2018년처럼 역성장 추세는 아님.

24) 아울러 메모리 산업 지표에서 DRAM 현물가격의 일일 하락폭이 -0.5% 내외로 완화된 것도 투자 심리 측면에서 긍정적으로 기여함.

25) DRAM 반도체 공급사 난야테크는 10월 매출을 발표했으며, 제품가격 하락 영향으로 -6.14% MoM 기록했지만 재고 자산 비중이 긍정적임.

26) 전체 재고자산에서 완제품 DRAM이 차지하는 비중이 낮아져서 제품 밀어내기 또는 공급 과잉 변수가 과거 대비 완화됨.

27) 난야테크 재고자산에서 완제품 비중은 2021년 1, 2분기에 각각 41%, 33%로 낮아져 무역 분쟁 시기(19년 1분기 58%) 대비 완화됨.

28) 한국에서는 반도체 대형주 상승과 더불어 KRX 반도체 지수가 +1.3% 기록하며, 주요 지수를(코스피 -0.05%, 코스닥 +0.9%) 상회함.

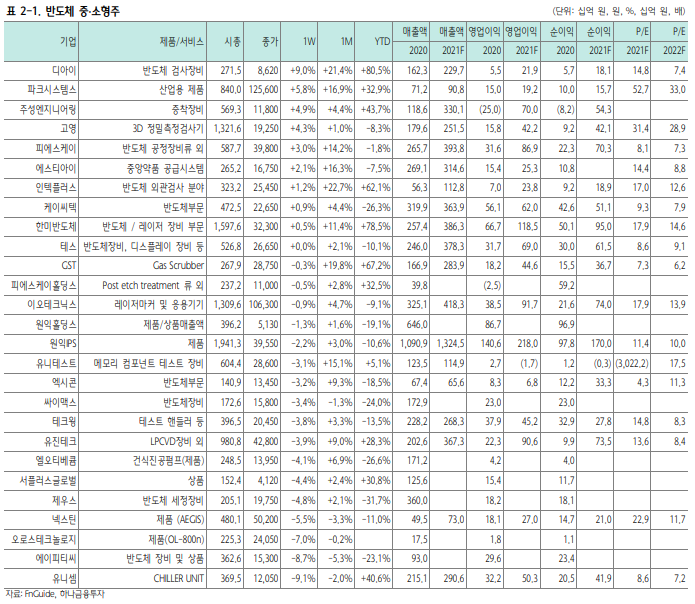

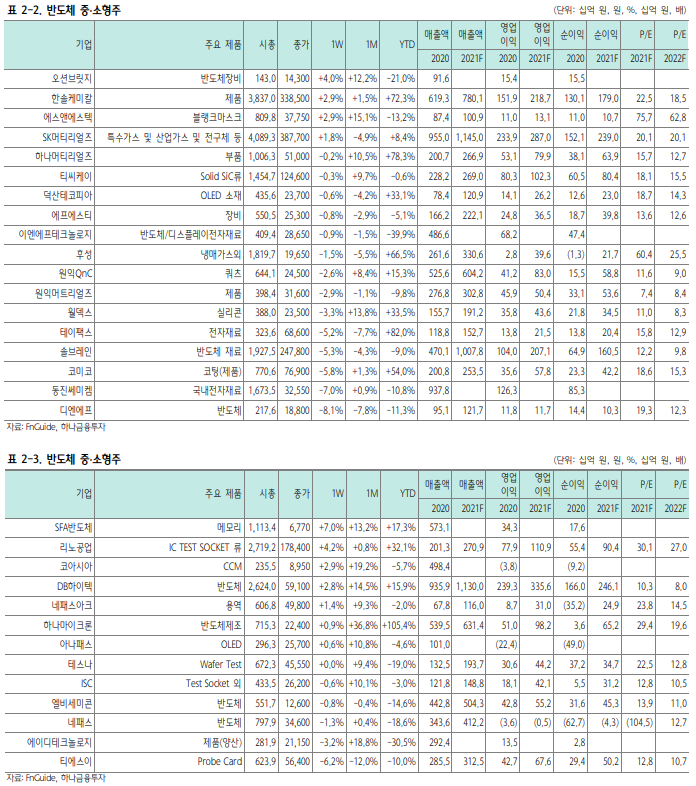

29) 금주 주요 일정은 10월 대만 전자부품 수출 발표가 있으며, 11/1~11/10 한국 반도체 수출 잠정치 발표, 한국 반도체 중소형주 실적 발표가 있음.

30) 지난주 미국 반도체 지수가 견조해 한국 반도체 업종에서는 상대적 소외감 느껴지나 한국 반도체 업종의 상승 지속 가능성이 높음.

31) DRAM 현물 가격의 하락 폭 완화, 한국 반도체 수출의 견조한 흐름 등이 한국 반도체 업종의 주가에 긍정적 신호라고 판단됨.

'리포트 > 반도체' 카테고리의 다른 글

| (11/11) 반도체 산업 리포트 : 소소한 수요의 나비 효과. (0) | 2021.11.11 |

|---|---|

| (11/9) 글로벌 반도체 산업 리포트 : 펠로톤 홈트 기기와 VR 기기에 반도체 탑재. (0) | 2021.11.09 |

| (11/5) 반도체 산업 리포트 : 2022년의 기술변화. (0) | 2021.11.05 |

| (11/2) 반도체 산업 리포트 : 대형주 주가는 부진했는데, 한국 반도체 수출은 여전히 견조. (0) | 2021.11.02 |

| (11/1) 반도체 산업 리포트 : 2021년 10월, 예상대로 DRAM 가격하락. (0) | 2021.11.01 |

댓글