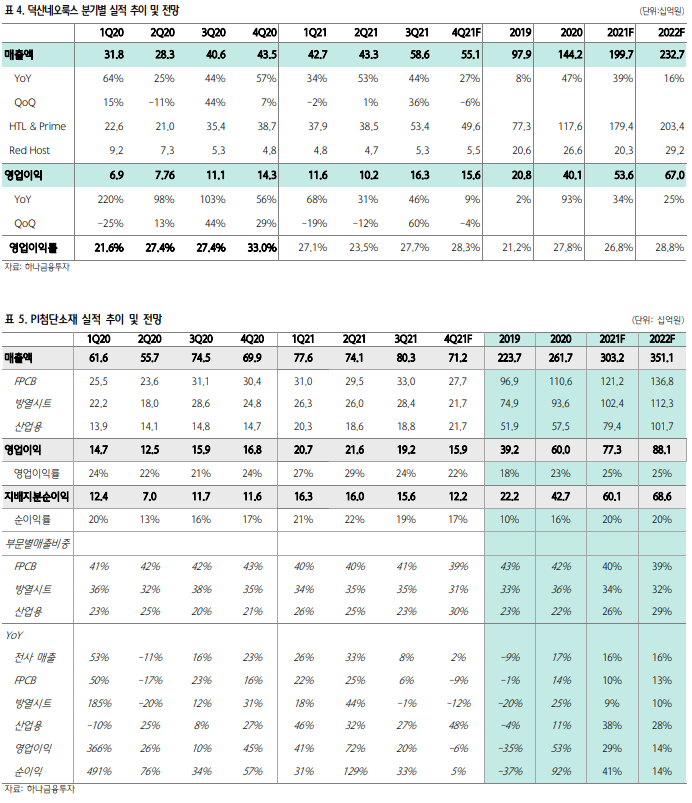

Let’s play with Display : 실적 및 Valuation Factor 모두 긍정적. (하나금융투자)

-. 패널 : 실적(LCD)과 Valuation(신사업) Factor 모두 긍정적.

1) LG디스플레이 주가는 LG그룹의 애플카 협업 가능성 대두 및 메타버스 시장에 대한 디스플레이 산업 수혜 부각되며, 한 주간 +12.2% 상승함.

2) 대만 패널 메이커들의 상승폭도 컸음(AUO +7.6%, Innolux +10.2%).

3) 여러 모멘텀이 있었으나 기본적으로 LCD 패널 가격 하락폭 축소로 인한 업황 바닥 시그널 확인이 미래 모멘텀에 기반한 주가 상승의 기반을 마련해주고 있음.

4) 추세적인 주가 상승을 견인할 수 있는 요소는 여전히 LCD 패널 가격 추이임.

5) 최근 Digitimes는 중국 LCD 패널 메이커들이 2024년까지 LCD 증설 지속할 가능성을 언급했으나, 증설 규모가 이전보다 줄었기 때문에 면적 기준 공급 증가율은 연평균 5% 내외일 것으로 판단됨.

6) 2010년대 후반 연평균 9% 정도 증가하던 수준과 비교하면 낮은 수치이나, 수요 면적은 TV 대면적화라는 동력 아래 연평균 5~8% 증가 추이를 나타냄.

7) 2010년대 후반 LCD 치킨게임이 종료된 이후, 2020년대 LCD 시장의 가격 흐름이 견조할 것으로 전망하는 이유임.

8) 물론 단기 수급에 따라 변동성 확대 불가피할 것이나, 전반적으로 1년 이상의 가격 하락세로 이어지기 어려운 시장임.

9) 특히, 지난 1년반동안 신규 증설이 없었기 때문에 2022년의 경우는 공급면적 증가가 매우 제한적일 것이라는 점에서 패널 가격 하락 지속 가능성은 낮다고 판단함.

10) TV 패널 가격 하락세 안정화 및 IT 패널 가격 상승세 유지될 가능성 높은 상황에서 OLED 부문 흑자 전환 감안하면, LG디스플레이 실적은 2022년에도 영업이익 1조원 이상 및 BPS 40,000원 이상 가능할 것으로 전망함.

11) 이는 역사적 평균 밸류인 P/B 0.6~0.7배 수준 (24,000원~28,000원) 및 역사적 하단 밸류 0.4~0.5배(16,000원~20,000원) 감안할 때, 현 주가는 정확히 중간 지점에 위치해 있음.

12) 향후 주가 흐름은 LCD 부문의 가격 하락세 안정화 및 반등 가능성, OLED 부문의 고객사 다변화 이슈에 연동될 것으로 판단함.

13) 두 부문 모두 긍정적인 시나리오 전개가 가능하다는 점에서 현 주가 레벨에서는 Down-side risk 보다 Up-side potential이 더 크다고 판단함.

-. 소재 및 장비 : OLED 소재 강세 지속.

1) 아이폰 13 신제품 출시 효과 4분기 지속 및 메타버스 관련 하드웨어 기기 OLED 패널 탑재 기대감으로 OLED 중소형주들이 한 주간 크게 상승함(덕산네오룩스 +18.2%, PI첨단소재 +9.2%, 이녹스첨단소재 +10.2%).

2) 반면, 메타버스 관련 종목으로 먼저 부각됐던 Universal Display는 3분기 실적 컨센서스 하회 이후 지지부진한 주가 흐름 지속되고 있음(지난 주 -10.7%, 최근 한 달 -15.5%).

3) 장비주들의 경우 2차전지 사업 부각(필옵틱스 +8.6%), 반도체 비메모리 매출 비중 상승 부각(주성엔니지어링 +25.1%) 된 기업들의 상승폭이 컸고, Pure OLED 장비 업체 AP시스템도 +7.1% 상승함.

4) OLED 소재 및 필름 시장의 경우 모바일 저전력 패널 수요 증가 및 폴더블 스마트폰 시장 확대, AR/VR 기기 시장 성장 등 구조적인 성장 동력 하에서 지속적인 Buy&Hold 전략은 유효함.

5) 반면, 장비주들의 경우 2차전지 및 반도체 등 신사업으로의 확장이 아니라면 LCD 및 OLED 부문 모두 신규 투자 모멘텀이 강하지 않다는 점에서 선별 접근이 필요함.

6) 수요 측면에서 세트 업체들의 패널 수요 증가 니즈가 포착될 때 패널 업체들의 대규모 투자가 가능할 것이나, 유의미한 시그널은 보이지 않음.

7) 그나마 삼성전자 VD 사업부의 대면적 차세대 패널 수요가 있으나 QD-OLED 라인 수율 문제로 인해 추가 투자 가능성은 낮아짐.

8) 시장 조사기관 유비리서치 역시 2025년까지 QD-OLED 라인 투자가 없을 가능성이 높다고 언급한 바 있음.

9) 이에 따라 장비주들의 경우 non-Display 매출 비중이 상승하는 기업들에 대한 선별 접근을 권고함.

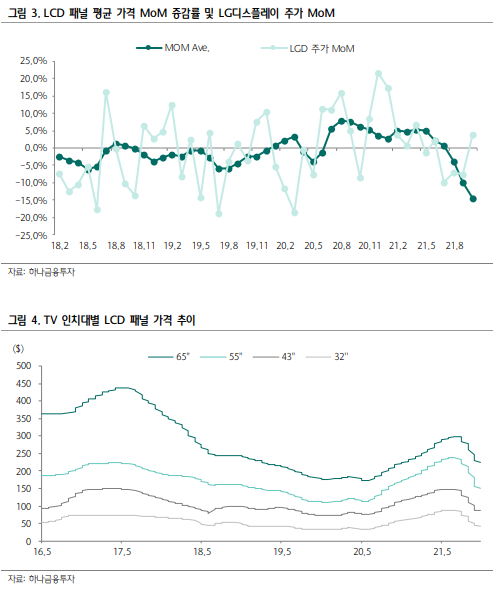

-. Review 및 전망 : 노트북 패널 제외한 전 패널 가격 하락세 지속됐다.

1) TV 패널은 역대 최대폭 하락했던 10월 대비 하락 폭이 대폭 축소됨.

2) IT 패널은 전반월 하락 전환 이후 하락세 이어졌으며, With corona 국면에서 외부활동 재개에 따른 TV 수요 둔화 추이 감안하면 수요 측면에서의 반등 모멘텀은 부재함.

3) 대수 기준 성장은 정체이나, 금액 기준 TV 시장 규모는 성장하고 있다는 점에서 볼 수 있듯이 대면적 TV 판매 비중은 지속 상승하고 있음.

4) 이에 따라 면적 기준 패널 수요 성장은 구조적으로 나타나고 있음.

5) 최근 2년간 LCD 신규 증설이 사실상 없었기 때문에 2022년부터는 신규 가동되는 LCD Fab이 없을 것으로 판단함.

6) 면적 기준 수요 성장과 공급 증가가 제한적인 상황에서 22년에는 LCD TV 패널 가격이 안정세에 진입 했다고 판단함.

7) 그러한 점에서 11월의 패널 가격 하락폭 축소는 긍정적 시그널임.

8) 가격 반등 시점을 가늠하기는 어려우나 여전히 LCD TV 패널 부문 흑자인 상황에서 가격 하락폭 축소는 2022년 LCD TV 부문 흑자 유지 가능성을 높여주는 요소임.

9) 이는 최근 빠르게 진행된 LG디스플레이 실적 추정치 하향 조정 속도를 늦추거나 혹은 재차 상향시킬 수 있는 요소임.

'리포트 > 디스플레이' 카테고리의 다른 글

| (11/29) 디스플레이 산업 리포트 : 조용한 연말. (0) | 2021.11.29 |

|---|---|

| (11/25) 디스플레이 산업 리포트 : OLED, 불확실성 속 확실한 선택. (0) | 2021.11.25 |

| (11/16) 디스플레이 산업 리포트 : 가격 매력 상승. (5) | 2021.11.16 |

| (11/8) 디스플레이 산업 리포트 : 신규 시장 진출 기업에 집중. (0) | 2021.11.08 |

| (11/3) 디스플레이 산업 리포트 : MAANG 시대의 디스플레이. (0) | 2021.11.03 |

댓글