Let’s play with Display : 모멘텀과 가격 동시 고려한 접근 필요. (하나금융투자)

-. 패널 : 3분기 패널 메이커 실적 눈높이 하향 필요.

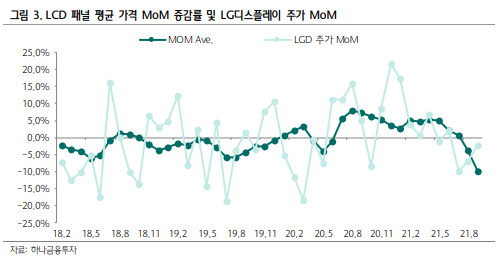

1) 9월 하반월 LCD TV 패널 가격이 역대 최대폭으로 하락하면서 지난 한주간 LG디스플레이 -5.3%, BOE -7.0%를 기록함.

2) 9월 들어 중국 패널 메이커들이 가격 하락 방어 위한 가동률 조정에 돌입했으나, 4분기까지는 TV 판매 전년도 베이스가 높기 때문에 패널 가격 하락세 불가피할 전망임.

3) 2022년 초 춘절의 수요를 대비한 대면적 패널 재고 축적 시기를 전후로 패널 가격 하락세가 완화 가능성 있다고 판단함.

4) IT 패널의 경우 노트북 패널 가격 상승세 유지에서 볼 수 있듯이 with Corona 국면에서도 IT 패널 수요 강세 지속되고 있음.

5) 패널 메이커들 입장에서는 고수익성 제품인 IT 패널 가격 상승을 통해 TV 부문 수익성 악화를 일부 방어할 것이나, TV 패널 가격 하락폭이 예상보다 확대됨에 따라 3분기 컨센서스 하향 조정 가능성 높다고 판단됨.

-. 소재 및 장비 : Top picks : PI첨단소재, 이녹스첨단소재.

1) 연초부터 가파른 상승세 이어오던 OLED 중소형주들의 최근 주가 흐름이 부진함.

2) 최근 한달 주가 상승률은 LX세미콘 -5.5%, 덕산네오룩스 -0.4%임.

3) LX세미콘의 경우 2022년 기준 P/E 6배인 가격 매력 불구, 최근 패널 가격 하락이 패널 및 DDI 수요 둔화 우려로 연결되며 주가를 누르고 있는 상황임.

3) 파운드리 공급 부족 장기화로 인한 마진 압박 우려도 커지고 있음.

4) 따라서, 패널 수요 회복을 가늠할 수 있는 패널 가격 반등이 LX세미콘 주가 측면에서도 중요한 변수임.

5) 연말까지 패널 가격 상승 기대하기 어려운 상황을 감안하여, 당분간 보수적 접근을 권고함.

6) 덕산네오룩스의 경우 애플 신제품 출시 및 폴더블 스마트폰 시장 확대 등 영향으로 3분기 역대 최고 실적 예상되나, 22년 실적 기준 P/E 26배인 가격 감안할 때 호재를 상당 부분 가격에 반영한 상황임.

7) 22년 중국향 수출 및 폴더블 스마트폰 시장 상황에 따른 실적 추정치 상향 여력 확인까지 당분간은 보수적 접근을 권고함.

8) PI첨단소재와 이녹스첨단소재는 2022년 기준 P/E 22배, 11배로, 각각 본인들의 역사적 평균 P/E 30배, 14배 감안하면 주가 상승 여력 충분하다고 판단함.

9) 신사업 진출 및 마진율 상승에 따른 Re-rating 가능성 상존하며, 섹터 내 Top picks 관점 유지함.

10) PI첨단소재는 전기차 배터리향 매출 비중 상승, 이녹스첨단소재는 OLED 매출 비중 상승에 따른 마진율 상승이 향후 Re-rating 견인할 것으로 판단함.

'리포트 > 디스플레이' 카테고리의 다른 글

| (10/12) 디스플레이 산업 리포트 : 구조적 성장 가능한 종목에 집중. (2) | 2021.10.12 |

|---|---|

| (10/5) 디스플레이 산업 리포트 : OLED 수출 성장세 지속. (0) | 2021.10.05 |

| (9/23) 디스플레이 산업 리포트 : 8월 대만업체 실적은 혼조향후 전망은? 외 1편. (0) | 2021.09.23 |

| (9/15) 디스플레이 산업 리포트 : 섹터 모멘텀 부재. (0) | 2021.09.15 |

| (9/10) 디스플레이 산업 리포트 : 한권으로 끝내는 OLED소재 기초설명서. (0) | 2021.09.10 |

댓글