케이씨텍 - 반도체 평탄화 장인 (느낌이블로그)

1. CMP 장비·소재 국산화 수혜주!

-. 케이씨텍은 2017년 케이씨로부터 인적분할로 설립되어 반도체, 디스플레이 장비 및 소재 사업 부분을 영위함.

1) 동사는 반도체 전공정 장비 및 소모성 재료의 제조 및 판매를 주력사업으로 영위하고 있음.

2) 동사는 반도체 CMP / 세정장비 / 디스플레이 Wet-station 및 Coater 장비 / 반도체 Slurry 소재등 라인업을 갖추고 있음.

3) 반도체 소자는 다수의 얇은 막이 적층되어 있으므로 정밀도를 높이기 위해서는 막이 형성될 때마다 연마제와 패드를 이용해 거친 면을 평탄화하는 공정이 필요함.

4) 이를 CMP 공정이라 하며 이 때 사용되는 연마제가 바로 CMP 슬러리임.

▼ 반도체 공정에 대해 알아보자.

5) 동사의 매출구성은 반도체부문 75.68%, 디스플레이부문 24.15% 등으로 이루어져 있음.

6) 동사는 삼성전자와 SK하이닉스, LG디스플레이 등을 주요 고객으로 하고 있음.

케이씨텍, 반도체 공정 내 CMP 수요 확대 전망… 목표가↑ [한화투자증권] - 팍스경제TV

한화투자증권은 27일 케이씨텍에 대해 적층 증가, 공정 미세화에 따른 CMP 장비 수요 증가로 수혜를 누릴 것으로 분석했다. 또 케이씨텍에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 2만...

www.paxetv.com

[마켓인사이트]삼성전자, 반도체 장비업체 케이씨텍에 207억원 투자

≪이 기사는 11월02일(14:40) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 삼성전자가 반도체 장비·소재 기업인

marketinsight.hankyung.com

-. 케이씨텍의 CMP 장비의 경우 미국 AMAT과 일본 Ebara의 장비를 국산화하여 삼전과 하닉에 공급하고 있음.

1) 반도체 소재인 CMP slurry 역시 일본 Hitachi Chemical과 Asahi Chemical 제품을 국산화하여 고객사내 점유율을 높이고 있음.

2) 또한 올해 하반기부터는 파운드리 고객사에 CMP 장비 신규 공급, 메모리 고객사의 W용 CMP 장비 / Ceria / Metal slurry 제품의 국산화율 확대가 시작됨.

3) 2009년부터 2018년까지 10년간 나온 CMP 슬러리 분야 다출원 분석에서는 케이씨텍이 164건으로 16.3%의 점유율을 보이며 1위를 기록했으며, 이어 후지미 124건(12.4%), 히타치 85건(8.5%), 캐보트 83건(8.3%) 순임.

4) 반도체의 미세화, 고집적화는 계속 진행되고 있으며, CMP 슬러리에 대한 기술 개발은 필수적임.

5) 동사는 향후 CMP 장비 및 소재 국산화, 삼전의 P3 조기 투자, 하닉의 M16 투자 확대 등의 수혜로 사상 최대 실적 흐 름을 예상함.

반도체 핵심소재 ‘CMP 슬러리’ 케이씨텍·솔브레인 등 국내기업 특허출원 활발

[기계신문] 인공지능, 자율주행자동차 등 시스템 반도체를 필요로 하는 4차 산업 기술의 빠른 성장과 더불어 낸드플래시 메모리의 본격적인 생산으로 반도체 수요가 폭증함에 따라, 반도체 소재

www.mtnews.net

반도체 정밀도 핵심 '연마제 기술' 속도내는 한국…특허출원 활발

[대전=뉴시스] 김양수 기자 = 미국과 일본이 주도하고 있는 반도체 소재분야서 우리기업들의 특허출원이 가파른 상승세를 타고 있는 것으로 나타났다

www.newsis.com

2. 점점 부진한 디스플레이 사업.

-. 케이씨텍의 디스플레이 사업부문은 세정 공정용 장비 'Wet Station'과 도포 공정용 'Coater' 등이 주력임.

1) 동사는 지난해 '벡스'로부터 코팅액 사업 관련 자산과 계약 등을 20억원에 인수하면서 새로운 영역에 진출하기 위한 투자에 나섬.

2) 동사의 코팅액 사업부문이 본격적인 매출원으로 자리잡기까지는 2~3년 이상의 시간이 걸릴 것으로 예상됨.

3) 벡스는 센서 및 반도체 부품사로 기존에 영위하던 코팅액 사업만 매각하는 형식이며, 동사가 코팅액 사업으로 향후 3년간 누적 매출 5억원을 초과할 경우 벡스사에 10억원을 추가로 지급하는 특약조건이 있음.

4) 동사의 코팅액 사업 양수에 이어 지컴사로부터 10억원 규모의 IP를 사들였으며, 이는 모두 코팅 장비 관련 기술임.

5) 이에 따라 관련 IP는 케이씨텍의 산업재산권으로 편입된 상태이며, 동사가 최근 삼성전자로부터 유상증자 형식으로 확보한 200억원 가량을 코팅 사업 기술력 확보에 활용한 것으로 예상됨.

6) 동사의 코팅 관련 사업 역량은 아직 초기 단계에 머물고 있지만, 관련 사업에 대한 공격적인 투자를 이어가고 있는 추세인만큼 향후 주요 미래먹거리로 자리매김할 가능성이 있음.

[MSCI 한국 스몰캡 리포트]삼성이 점찍은 '케이씨텍', 수익성 회복만 남았다

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

반도체 사업 덩치 불리는 케이씨텍 - 팍스넷뉴스

⑧ 올 상반기 M&A 30억 규모...코팅 사업 기술력 확보 시동

paxnetnews.com

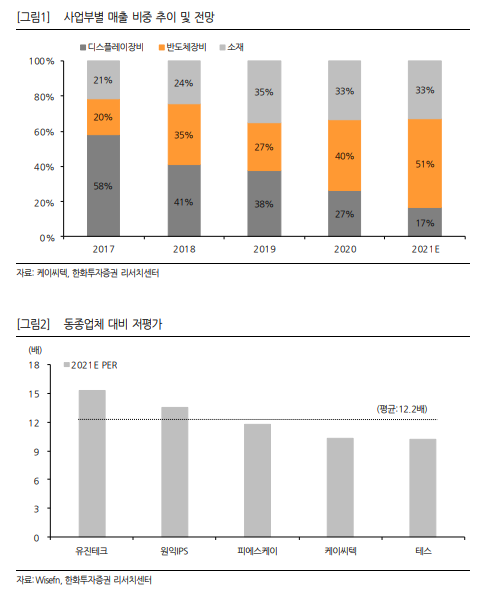

-. 케이씨텍의 주력 매출은 전통적으로 디스플레이 장비(Wet station, Coater) 사업에서 발생했었음.

1) 그러나 동사의 디스플레이 관련 매출은 고객사들의 LCD관련 투자규모 축소 등으로 점차 그 비중이 감소할 것으로 예상됨.

2) 중화권 디스플레이 업체들의 Capex 확대와 LG디스플레이의 WOLED 투자 확대 등 동사의 디스플레이 관련 실적 상승 모멘텀은 남아있음.

3) 현재 디스플레이 업황이 좋지 않음에도 불구하고 동사는 사상 최대 실적을 기록할 것으로 전망되는데, 이는 사업구조가 반도체 중심으로 변화하고 있기 때문임.

4) 기존 시장의 전망대로 동사의 디스플레이 장비 매출액은 25% 감소하고, 반도체용 CMP 장비와 클리닝 장비가 이를 상쇄함과 동시에 소재 부문이 성장하면서 실적을 견인할 것임.

3. 반도체로 끌어올린 미친 실적

-. 케이씨텍의 1분기 실적은 매출액 837억, 영익 97억으로 매출액은 컨센에 부합했으나 영익은 크게 하회함.

1) 이는 일회성 비용인 재고자산 충당금이 반영됐으며, 이를 감안한 조정 영업이익률은 15.2%로 기대치를 소폭 하회함.

2) 1분기에는 삼성전자가 시안 / 평택 2공장에 집중적으로 낸드 투자를 진행했으며, 디램 투자도 일부 반영됨.

3) 작년 4분기부터 본격적으로 물량이 확대된 SK하이닉스향 클리닝 장비가 1분기에 약 100억 정도 반영됨.

4) 동사의 실적은 메모리 업체의 투자 계획에 따라 동사의 CMP 장비 매출 실적 방향성이 갈림.

5) 동사는 지난해 4분기부터 본격적으로 물량이 확대된 SK하이닉스향 클리닝 장비는 올해 약 100억 정도 실적에 반영됨.

케이씨텍 '일시적인 수익' 하락일 뿐 - 베타뉴스

[베타뉴스=이춘희 기자]한화투자증권이 케이씨텍에 대해 투자 의견 매수와 목표 주가 3만8000원을 제시했다. 이순학 한화투자증권 연구원은 케이씨텍 올해 예상 영업이익으로 703억

www.betanews.net

“케이씨텍, 1분기 저조한 실적…일회성 비용 반영”

한화투자증권은 25일 케이씨텍에 대해 1분기 기대치를 하회하는 실적을 기록했지만 일시적인 부진이라고 진단했다. 투자의견은 ‘매수’, 목표주가는 3만8000원을 각각 유지했다.이순학 한화투

www.asiatoday.co.kr

-. 케이씨텍은 2021년 매출 3,673억(+15%YoY)과 영익 674억원(+20%YoY)으로 사상 최대 실적을 기록할 전망임.

1) 동사는 지난 연말·연초 이어진 삼성전자 시안2기 와 평택2기, SK하이닉스의 C2F와 M16 투자, 중국 디스플레이업체들의 투자 확대 수혜를 받을 것임.

2) 특히 올해 하반기부터는 삼전과 하닉의 3D NAND 양산 비중이 증가하기 시작할 것임.

3) 동사의 슬러리 매출액이 급증할 것으로 예상되고 고객사 투자확대 시기에 단위당 수주 금액이 크게 증가할 것임.

4) 따라서 동사는 CMP 장비와 슬러리를 중심으로 매출이 확대될 것이며, SK하이닉스 향 반도체 클리닝 장비 점유율도 높아질 것으로 기대됨.

5) 평택 EUV 라인에 동사의 파운드리 향 옥사이드 CMP 장비가 고객사 승인이 확정될 경우 실적 성장에 대한 잠재력이 더욱 높아질 전망임.

6) 이러한 흐름은 2022년 고객들의 반도체 투자 사이클과 맞물리며, 동사의 사상 최대 실적으로 이어질 것임.

케이씨텍, 올해 최대 실적…삼성전자 P3 투자 수혜-키움

키움증권은 16일 케이씨텍(281820)에 대해 삼성전자 3캠퍼스(P3) 투자 수혜로 올해 사상 최대 실적이 전망된다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.케이씨텍은 반도체 전공정에 사

www.edaily.co.kr

“케이씨텍, 올해 사상 최대 실적 전망… 삼성전자 P3 투자 수혜”

[뉴스투데이=장원수 기자] 키움증권은 16일 케이씨텍에 대해 올해 예상 영업이익 674억원으로 사상 최대치를 기록할 전망이며, 향후 반도체 연마제(CMP) 장비 및 소재 국산화, 삼성전자 P3 조기 투

www.news2day.co.kr

4. 느낌이의 투자 의견 종합

-. 케이씨텍은 삼전과 하닉의 Capex 확대에 따른 수혜를 모두 받는 기업으로, 올해 사상 최대 실적이 예상되는 기업이라는점에서 반도체주 포트폴리오에 추가시켜볼만 함.

-. 고객사 확대에 따른 CMP 장비 신규 공급과 메모리 CMP 장비 국산화 및 Slurry의 국산품 채택 상승이 가시화됨에 따라 동사의 실적 상승이 일회성에 그치지 않고 꾸준히 지속될 것으로 판단됨,

-. 21년 예상 실적 기준 P/E 11배 수준에 불과한 현시점을 매수 적기로 판단하며, 추가 반도체 상승 사이클 진입전 주가가 조정받은 지금 시점을 비중 확대 적기로 판단함.

매수 의견 : ★★★★★

'느낌이 반도체 기업분석 > 전공정 장비' 카테고리의 다른 글

| 국내 반도체 진공펌프 대장주 : 엘오티베큠(083310) - 건식진공펌프 (0) | 2021.07.31 |

|---|---|

| 악재는 이제 다 피했스! : 피에스케이(319660) - PR Strip, Etch, Dry clean 장비 (0) | 2021.07.21 |

| 블랙프라이데이는 끝났다! : 원익IPS(240810) - ALD, CVD (0) | 2021.07.15 |

| 더이상 맞을 벼락도 없다 : 제우스(079370) - Wet Cleaning, Cryo Pump, HTS, 태양전지 모듈 라인, 다관절 로봇 (0) | 2021.07.11 |

| 반도체 유해 가스 멈추셈 : 유니셈(036200) - Scrubber, Chiller (2) | 2021.07.04 |

댓글