▼ 피에스케이 투자자 필독 REPORT

[필독] 고객사 설비투자 축소 방향은 한동안 지속될 듯 : 피에스케이(319660) - 목표주가 19,000(New)

▼ 피에스케이 필독 REPORT 악재는 이제 다 피했스! : 피에스케이(319660) - PR Strip, Etch, Dry clean 장비 ※ 피에스케이 1편 링크 : https://feeling-stock.tistory.com/8 ※ 피에스케이 1편 링크 : https://feeling-stock.tis

feeling-stock.tistory.com

악재는 이제 다 피했스! : 피에스케이(319660) - PR Strip, Etch, Dry clean 장비

※ 피에스케이 1편 링크 : https://feeling-stock.tistory.com/8 ※ 피에스케이 1편 링크 : https://feeling-stock.tistory.com/8 꾸준히 저평가 받는 반도체주가 있다? : 피에스케이(319660) ※ 회사 소개 영상..

feeling-stock.tistory.com

피에스케이 - 깊어지는 메모리 투자 축소의 골 (이베스트투자증권 : 차용호)

1Q23 실적 컨센서스 하회

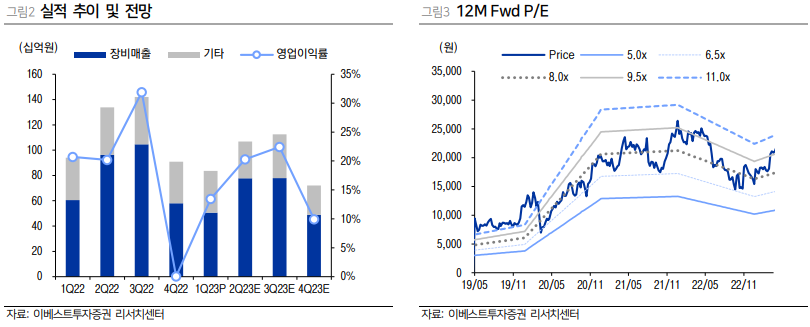

1) 피에스케이의 1Q23 실적은 매출액 837억원(-11.0%YoY, -7.9%QoQ), 영업이익 113억원 (-42.2%YoY, OPM 13.5%)으로 컨센서스 매출액 958억원과 영업이익 156억원을 모두 하회했음.

2) 실적 부진의 주요 원인은 국내 주요 메모리 고객사가 감산을 발표하면서 PR Strip 장비 출하가 지연되었으며, 마이크론 또한 2023년 CAPEX를 추가 하향하며 New Hardmask 장비 실적이 부진했기 때문임.

깊어지는 메모리 투자 축소의 골

1) 피에스케이의 2023년 실적은 매출액 3,723억원(-19%YoY), 영업이익 654억원(-29%YoY)으로 추정함.

2) 연초 국내 주요 메모리 고객사가 점유율 확대를 위해 경쟁사들 대비 공격적인 투자를 할 것으로 예상했던 것과 달리 감산을 발표하며 장비 투자가 감소했음.

3) 북미 메모리 고객사 또한 2023년 Capex 가이던스를 $7.0Bil(-41.9%YoY)로 추가 하향한 것에 이어 2024년 Capex 또한 $6.7Bil(-4.3%YoY)로 하향하여 장비 투자에 대한 회복 시점이 지연됨.

4) 북미 비메모리 고객사도 2023년 Capex가 $20.4Bil(-18.4%YoY)로 감축되었지만 동사의 신규 투자용 비메모리향 장비가 지속 출고 중인 것으로 파악됨.

5) 2023년 비메모리향 매출 비중은 30~35%까지 높아질 것으로 예상되는 만큼 메모리 위주의 장비 업체들 대비 동사의 실적 하락폭이 양호할 것이라 판단함.

투자의견 Buy 유지, 목표주가 23,000원 하향

1) 메모리 업체들의 장비 투자 축소 확대로 연간 실적 추정치를 하향 조정함에 따라 목표주가를 23,000원으로 15% 하향 조정함.

2) 목표주가는 12M Fwd EPS 2,503원에 Target P/E 9.3x를 적용했으며, 미국의 중국 제재에 따라 LAM Research가 독점하고 있던 Bevel Etch 장비에 대해 중국 고객사의 추가 확보가 이루어질 것임.

3) 또한 EUV에서 사용되는 무기물 PR Strip 장비 공급 확대될 것이라 전망하여 투자의견은 Buy로 유지함.

4) 다만, 현 주가는 12M Fwd P/E 기준 7.8이며 메모리 업체들의 투자 회복시점이 지연되고 있어 긴 호흡이 필요할 것임.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 재고 소진 시점에 주목 (0) | 2023.05.31 |

|---|---|

| 실적 저점 통과 : 이오테크닉스(039030) - 목표주가 100,000(-) (0) | 2023.05.30 |

| 외주 물량 안정적 확보 : 하나마이크론(067310) - 목표주가 26,000(-) (0) | 2023.05.29 |

| 반도체 경기 회복 시에 FC BGA 매출 본격화 : 코리아써키트(007810) - 목표주가 18,000(▼) (0) | 2023.05.29 |

| 추세 하락 끝자락, 반등의 기울기에 주목 : 대덕전자(353200) - 목표주가 29,000(-) (2) | 2023.05.29 |

댓글