IT 부품/전기전자 - 2Q23 실적 관전포인트, 저점 확인 (SK증권 : 박형우)

2Q23 실적 프리뷰 & 관전포인트

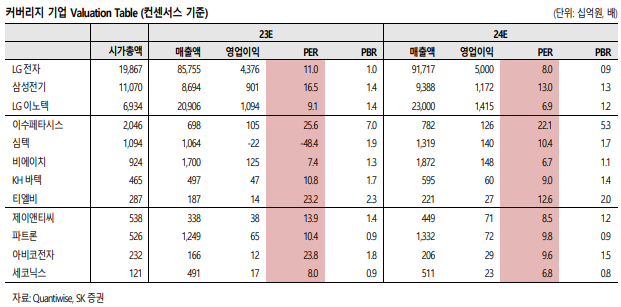

IT 부품/전기전자 대다수 기업들의 2 분기 실적은 부진하다. 삼성전기, 심텍, 비에이치, KH 바텍 등이 상대적으로 컨센서스에 부합할 전망이다. 해당 업체들은 선제적으로 재고조정이 단행됐던 기업군이다. 2 분기가 아닌 하반기로 시선을 돌리자. 실적 반등보다 중요한 관전포인트는 22 년부터 지속된 IT 추정치 (23F, 24F) 하향 조정이 끝나가고 있다는 점이다. 2 분기 프리뷰 & 리뷰 시점이 추정치 하향 흐름의 마무리 국면이 될 수 있다.

IT 소비 수요: 여전히 부진하나, 하향 조정 일단락

① 연초 기대했던 중국 IT 수요 개선은 감지되지 않는다. ② 삼성전자 스마트폰 판매도 부진하다. ③ TV, 가전, PC에서도 V자 반등은 나타나지 않고 있다. ④ 하반기 출시될 아이폰 수요를 낙관하기 어려운 이유다. 다만, 스마트폰, TV, 노트북, 서버 등의 23 년 판매량 전망치도 기업들의 실적 컨센서스처럼 최근 들어 하향 조정이 일단락되는 모양새다.

기판 산업 싸이클 비교: 2020 년 vs 2023 년

19 년부터 22 년 초까지 지속된 기판 호황의 핵심은 패키징기판의 쇼티지였다. FCBGA의 공급 제약에 반도체 고객사들은 매출 또는 투자 보전을 약속했다. 업황과 실적 개선을 주가가 뒤 따라갔다. 반면, 올해 상반기 기판 주가 상승의 배경은 기술변화다. 아직 실적 회복을 단정하기는 어렵다. 그러나 주가는 AI(이수페타시스, 코리아써키트), 어드밴스드패키지(대덕전자, 해성디에스), DDR5 (티엘비) 등 모멘텀을 이유로 업황 반등보다 선행해 급등했다. 이미 다수는 과거의 주가와 밸류에이션을 넘어섰다.

투자전략: 실적주에 대한 고민 시작 요구

IT 는 상반기에 모멘텀의 강도를 근거로 주가 상승폭이 결정됐다. 지금부터는 상대적으로 부진했던 실적주에 대한 고민도 요구된다. ① 추정치 하향조정이 일단락됐고, ② 주가가 상대적으로 덜 올랐으며, (하방에 대한 고민), ③ 2 분기와 3 분기의 실적 방향성과 기울기가 우상향인 기업군을 주목한다. 삼성전기, LG 이노텍, 비에이치, 심텍 등이다.

1. 2Q23 실적 프리뷰 & 관전포인트

저점에 대한 고민

1) IT 부품/전기전자 섹터 내 대다수 기업들의 2 분기 실적은 부진할 것이며, 그 배경은 가동률 반등이 지연되기 때문이고 수요 개선이 감지되지 않기 때문임.

2) 또한 IT 서플라이체인에서는 선제적인 재고조정과 오더컷에도 부품의 주문이 늘지 못하고 있으며, 삼성전자의 메모리 감산으로 관련 벤더들은 2 분기 실적이 예상치를 하회할 것임.

3) 그리고 가전과 서버에서는 뒤늦게 수요 감소가 가속화되고 있으나, 삼성전기, 심텍, 비에이치, KH바텍 등의 2 분기 실적은 컨센서스에 부합할 전망임.

4) 왜냐하면 해당 업체들은 선제적으로 재고조정이 단행됐던 기업군이기 때문임.

추정치 하향 마무리 국면

1) 따라서 2 분기가 아닌 하반기로 시선을 돌려야하며, 실적 반등보다 중요한 관전포인트는 22 년부터 지속된 IT 추정치 (23F, 24F) 하향 조정이 끝나가고 있다는 점임.

2) 2 분기 프리뷰 & 리뷰 시점이 추정치 하향 흐름의 마무리 국면이 될 수 있으며, 2 분기 리뷰 시점부터는 미래 전망치 상향 반등이 가능한 기업들을 발굴하기 위한 노력이 필요함.

3) 아직 반등이 명확히 감지되는 부품사는 소수이며, 재고조정이 일단락된 제품(수동부품, 기판), 점유율 상승 제품(FPCB, 커버글라스), 기술변화/트렌드변화 제품(전장, 메탈)을 주목함.

4) 해당 기업들은 상대적으로 하반기에 추정치 상향 반전 가능성이 높으며, 삼성전기, 비에이치, KH바텍 등은 이미 실적 하향 조정이 일단락됐고 실적발표 시즌에 영업이익 컨센서스가 리레이팅 될 수 있음.

2. IT 소비 수요: 여전히 부진하나, 하향 조정 일단락

세트 판매량 전망치 하향 조정 일단락

1) 세트 판매량은 여전히 저조하며, IT 기기 구매는 코로나 동안 폭증했는데 이는 근시 일내 회복되기 쉽지 않은 수준임.

2) 연초 기대했던 중국 IT 수요 개선은 감지되지 않은 상황이며, 삼성전자 스마트폰 판매도 부진함.

3) 재고조정 마무리와 전년의 감산에 따른 기저효과로 올해 중 순부터는 업황 반등을 기대했었으나 여전히 불확실성이 큰 상황임.

4) TV, 가전, PC 에서도 V자 반등은 나타나지 않고 있으며, 하반기 출시될 아이폰 수요를 낙관하기 어려운 이유임.

5) 다만, 스마트폰, TV, 노트북, 서버 등의 23 년 판매량 전망치도 기업들의 실적 컨센 서스처럼 최근 들어 하향 조정이 일단락되는 모양새이며, 연초 이후 추가 조정폭이 미미함.

3. 기판 산업 싸이클 비교: 2020 년 vs 2023 년 2023 년

기판 주가 상승 배경: 기술변화 모멘텀

1) 성장 모멘텀이 명확한 기판 기업들을 주목해야하며, 19 년부터 22 년 초까지 지속된 기판 호황의 핵심은 패키징기판의 쇼티지였음.

2) FCBGA 의 공급 제약에 반도체 고객사들은 매출 또는 투자 보전을 약속했으며, 업황과 실적 개선의 속도가 주가보다 빨랐음.

3) 반면, 올해 상반기 기판 주가 상승의 배경은 기술변화 모멘텀이며, 따라서 아직 실적 회복을 단정하기는 어려움.

4) 그러나 주가는 AI(이수페타시스, 코리아써키트), 어드밴스드패키지(대덕전자, 해성디에스), DDR5(티엘비) 등 기술변화 모멘텀을 이유로 업황을 선행하고 있음.

5) 다수의 기판 기업들은 과거의 주가와 밸류에이션을 넘어섰으며, 기술변화와 실적 개선 기여가 가장 뚜렷할 모멘텀은 AI 와 DDR5임.

6) 이수페타시스(MLB)는 AI 매출 비중이 올해 20%를 상회하고 24 년에 30~40%에 달할 전망이며, 티엘비(메인보드)는 국내 소부장 중 DDR5 관련 매출 비중이 가장 높음.

7) 올해 DDR5 비중은 20~30%로 예상하며, 심텍(패키징기판)은 위의 기술변화 모멘텀에서는 소외돼 있으나 반도체 업황 회복 시 실적과 주가 베타가 가장 클 것임.

8) 비에이치(FPCB)는 다방면의 사업 확장으로 24 년이 가장 기대되는 부품사임.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : [Aug. 23] 메모리 반도체 산업 동향 (0) | 2023.09.04 |

|---|---|

| 반도체 산업 리포트 : 2H23 OSAT 차별화 속 실적 성장 (0) | 2023.08.19 |

| 브로드컴(5G 통신부품), 엔비디아(AI) 시대 수혜 예상 : 코리아써키트(007810) - 목표주가 18,000(-) (0) | 2023.06.01 |

| 유효한 장단기 투자포인트, 매력적인 주가 : 비에이치(090460) - 목표주가 42,000(-) (0) | 2023.06.01 |

| 단기 수주 모멘텀 둔화 구간 진입 : 원익IPS(240810) - 목표주가 42,000(-) (0) | 2023.06.01 |

댓글