전기전자 - 2022년 디스플레이 산업전망 : OLED, 불확실성 속 확실한 선택. (키움증권)

디스플레이(Overweight): OLED, 불확실성 속 확실한 선택

• 2020년 코로나19 이후 세트 시장의 변동성 확대.

• 언택트 시대가 도래하며 TV 및 IT 기기(노트북/태블릿/모니터)의 수요 강세 지속. 이는 1년 간의 LCD 패널 판가 상승을 촉발.

• 한편, 2021년 스마트폰 출하량은 14억대(+5%YoY)로, 부품 공급 부족이 지속되며 예상치 하회할 전망.

•그럼에도 불구하고 OLED 스마트폰 출하량은 2021년 6.1억대(+33%YoY), 2022년 7.0억대(+14%YoY)로 성장세 지속될 것.

• 2022년은 위드코로나 시대와 함께 글로벌 TV 및 IT 기기 출하량의 역성장이 불가피 하겠으나, OLED TV/노트북 시장은 성장세 지속될 전망.

• TV 및 IT 기기의 프리미엄 제품 수요가 증가하여 세트 업체들이 OLED 라인업을 적극 확대 중이기 때문.

• 2022년 WOLED TV 패널 출하량은 1,083만대(+35%YoY), OLED 노트북 패널 출하량은 905만대(+62%YoY)로 각각 예상.

• 2022년 삼성전자의 첫 OLED TV 출시 가능성 또한 주목. 이는 OLED TV 시장 성장을 가속화 시킬 것으로 판단.

디스플레이 관심 종목

• 업종 Top Picks: 덕산네오룩스, 이녹스첨단소재, 덕산테코피아

• 관심종목: LG디스플레이, 솔루스첨단소재, LX세미콘, PI첨단소재, 피엔에이치테크, 에스에프에이

-. 중소형 OLED 수요 전망 - ① 스마트폰.

1) 2021년 OLED 스마트폰 침투율은 44%(+9%p YoY)로 성장할 전망임.

2) 2021년 글로벌 스마트폰 출하량은 14억대(+5%YoY)를 기록할 것으로 예상되나, OLED 스마트폰 출하량은 6.1억대(+33%YoY)를 기록하며 높은 성장률 달성할 전망임.

3) 2021년 OLED 스마트폰 침투율은 44%(+9%p YoY)로 예상함.

4) 삼성전자를 제외한 주요 OEM 업체들의 OLED 패널 채택률이 일제히 증가함

5) Apple의 2021년 OLED 스마트폰 출하량 전망치는 2.0억대(+142%YoY)로, OLED 스마트폰 시장 성장을 주도함.

6) 아이폰 12 및 13 시리즈 전 모델에 OLED 패널이 채용되며, 자체 OLED 침투율이 80%를 돌파함.

7) 반면 삼성전자는 LCD 패널을 탑재한 저가형 라인업 확대 영향으로 OLED 침투율이 50%대로 하락함.

8) 2022년 OLED 스마트폰 출하량은 7.0억대(+14%YoY)로 성장하며, OLED 침투율이 51%를 기록할 전망임.

9) 반도체 공급 부족 등으로 인해 스마트폰 시장의 불확실성이 지속되고 있으나, ‘중소형 OLED 패널 가격의 안정화’, ‘OLED와 LCD의 기술 격차 확대’에 힘입어 OLED 스마트폰 시장 성장이 지속될 것으로 판단함.

10) 2022년 OLED 스마트폰 시장은 중화권 업체들과 삼성전자가 주도할 전망임.

11) 중화권 스마트폰 업체들(OVX)의 평균 OLED 침투율이 ‘20년 29% → ‘21년 40% → ‘22년 46%로 성장할 전망이며, 특히 Xiaomi의 가파른 OLED 침투율 성장 주목함.

12) 삼성전자는 갤럭시S 및 폴더블 스마트폰 등의 프리미엄 라인업 강화를 통한 OLED 침투율 반등을 예상함.

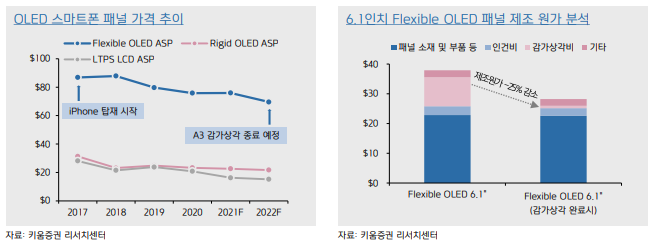

13) 2022년, 삼성디스플레이의 감가상각 종료 본격화로 인한 패널 가격 안정화와 함께 침투율 확대를 예상함.

14) Rigid OLED : 삼성디스플레이의 Rigid OLED 공장은 3Q21에 A2-E를 제외한 모든 라인의 감가상각이 종료되며, 패널 가격의 하향 안정화와 함께 OVX 업체들의 중저가 스마트폰 내 침투율 확대 중임.

15) Flexible OLED : 2022년 삼성디스플레이의 A3 공장 감가상각 종료와 함께 flexible OLED 패널 가격의 안정화가 나타날 전망이며, 이는 flexible OLED 패널의 침투율 확대로 이어질 것임.

16) 더불어 Flexible OLED 패널 가격 하락은 폴더블 스마트폰의 가격 하락을 이끌며 폴더블 시장 성장의 가속화를 예상함.

17) 현재 flexible OLED 패널 제조 원가의 약 25%를 감가상각비가 차지하고 있으며, 감가상각 종료 시 패널 가격은 현재 국내 패널 업체 평균 $70~$75 에서 $60~$65까지 하락을 예상함.

18) 중국 패널 업체들의 유일한 경쟁력인 가격 측면에서도 삼성디스플레이가 우위를 점할 것으로 판단됨.

19) 또한 Flexible OLED 패널 가격 하락과 함께 폴더블 스마트폰의 가격 동반 하락이 예상되며, 폴더블 스마트폰 출하량은 21년 860만대(+190%YoY), 22년 1,540만대(+79%YoY)로 성장할 전망임.

20) BOE는 2021년 아이폰12 리퍼브용 패널을 약1,000만 대 생산했으며, 올해 아이폰 13 패널출하량은 200~300만대 수준임.

21) 2022년은 아이폰 13 리퍼브 물량 및 아이폰 14 패널을 약 1,500 ~ 2,000만대 생산할 것으로 예상됨.

22) 삼성디스플레이는 flexible OLED 패널 가격 안정화 및 LTPO TFT, UDC 적용 확대를 통해 BOE와의 기술 격차 벌릴 것으로 예상함.

23) 현재 아이폰 13 Pro 및 Pro Max 모델에 LTPO(저온다결정산화물) TFT 기술이 적용되고 있으며, LTPO TFT를 양산하는 업체는 삼성디스플레이가 유일함. (LG디스플레이는 2022년, BOE는 2024년 양산 착수 예상)

-. 중소형 OLED 수요 전망 - ② 노트북.

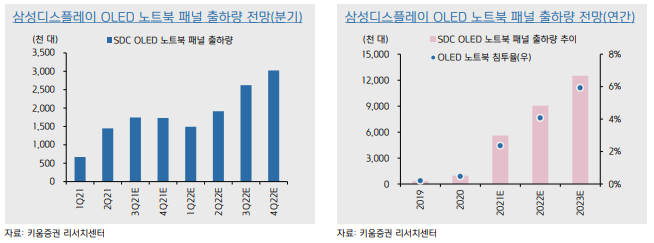

1) 올해 예상 OLED 노트북 패널 출하량은 560만 대로, 상향된 당사 예상치(350만대→490만대)를 재차 상회할 전망임.

2) 주요 노트북 OEM 업체들이 일제히 OLED 노트북을 출시한 가운데, Asus의 OLED 노트북 출시가 가장 적극적이며, 특히 10월 출시한 5종 이상의 신제품 전 모델을 OLED로만 출시한 것은 매우 이례적임.

3) 삼성디스플레이의 22년 OLED 노트북 패널 출하량은 905만대(+62%YoY)로 성장할 전망이며, 침투율 기준 3% 수준이나 면적 기준 약 4,500만대~5,000만대의 OLED 스마트폰 출하 효과가 예상됨

4) 특히 Rigid OLED 패널 가격 안정화가 OLED 노트북 침투율 확대로 이어지는 중이며, 삼성은 Rigid OLED 생산 라인을 노트북으로 전환을 확대하여 OLED 노트북 시장 성장에 대응할 계획임.

5) OLED 노트북 패널 시장 내 삼성디스플레이의 독과점 지위가 지속될 전망임.

6) Flexible OLED 패널은 높은 가격으로 인해 노트북 채용이 어려운 가운데, 삼성디스플레이의 Rigid OLED 패널 점유율이 약 90%이기 때문임.

7) 하이엔드 제품인 LTPS LCD 노트북 패널 시장부터 OLED 패널로 대체될 것으로 예상됨.

8) 현재 LTPS LCD 패널을 탑재한 노트북은 전체 노트북 시장 내 5% 수준 이후 약 14~16%를 차지하는 Oxide 패널 시장을 침투해 갈 것으로 예상됨.

9) 특히 2021년부터 OLED 노트북 패널과 LTPS LCD 노트북 패널의 가격 격차는 대폭 축소될 것이며, OLED 노트북 패널의 ASP는 2020년 $3,160 → 2021년 $2,180 → 2022년 $2,056 예상됨.

10) LTPS LCD 노트북 패널의 ASP는 2020년 $1,870 → 2021년 $1,840 → 2022년 $1,785 예상됨.

11) 삼성디스플레이 주요 Rigid OLED 생산라인인 A2 Capa 204K 기준 연간 약 4,500만 대까지 생산 가능함. (수율, 가동률 90% 가정, 15.6인치 패널 기준)

-. 중소형 OLED 수요 전망 - ③ AR/VR/XR.

1) 애플, 메타(구 페이스북) 등 주요 글로벌 업체들은 메타버스 시대에 필요한 AR/XR/VR 기기 출시를 확대 준비 중임.

2) 최근 언론 보도 등에 따르면 애플은 OLEDoS 디스플레이 접목한 XR 기기를 개발 중이며, 현재 LG디스플레이, 소니, LG이노텍 등과 XR 기기 관련 핵심 부품 개발 추진임.

3) 2022년 XR 헤드셋, 2023년 AR 글라스 출시를 예상함.

4) 메타는 1H22에 헤드업디스플레이 및 햅틱 장갑으로 구성된 ‘오큘러스 퀘스트3'를 출시 예정임.

5) OLEDoS 디스플레이는 메타버스 구현에 주요 기술로 부상하고 있으며, White OLED 구조를 실리콘 웨이퍼 위에 증착한 기술로, TFT 대신 CMOS 기술이 적용됨.

6) OLEDoS 디스플레이는 사람의 눈의 특성 고려 시 1,000 니트의 휘도, 2,000 ppi, 50 이상의 ppd까지 발전이 필요하며, 기존 60Hz → 120Hz 이상의 주사율이 주류가 될 것으로 예상됨.

-. 대형 OLED 시장 전망.

1) WOLED TV 패널 출하량은 ‘20년 447만 대 → ‘21년 802만 대 → ‘22년 1,083만 대로 성장이 예상됨.

2) 2021년 예상 OLED TV 세트 출하량은 650만대(+78%YoY)로, 전체 TV 시장 내 점유율은 수량 기준 3%, 매출액 기준10%로 첫 두 자릿수 달성이 예상됨.

3) OLED TV 판매사가 16개로 확대된 가운데, 2022년 WOLED 패널 공급 부족 가능성이 주목됨.

4) OLED TV 침투율 확대 및 삼성전자향 200만대의 패널 공급 가정 시 LGD OLED TV 패널의 공급 부족 예상됨.

5) OLED TV 대중화와 함께 Capa 확대가 필요하며, LG디스플레이는 현재 Capa 기준 55인치 OLED TV 패널 연간 1,000 ~ 1,100만대 생산이 가능함. (수율, 가동률 90% 가정)

6) 기존 고객사의 수요 확대 및 삼성전자향 200만 대의 공급 가정 시 LGD OLED TV 패널의 타이트한 수급이 예상되며, 이로 인해 2022년 OLED TV 패널 가격은 견조한 흐름을 이어갈 전망임.

7) 삼성디스플레이는 11월 QD-OLED 패널 생산 라인 Q1의 양산이 착수되며, 2022년 QD-OLED 패널 출하량은 수율 고려 시 최대 100만대로 추정됨. (삼성전자와 Sony향으로 공급 예상)

8) 생산 원가 등을 고려하면 QD-OLED TV의 출시 가격은 1,000만원 이상의 높은 가격으로 책정될 것으로 판단됨.

9) 생산 수율 개선 여부에 따라 Q2 라인 투자 방향성을 QD-OLED와 QNED 중 결정할 전망임.

-. LCD 패널 수요 전망.

1) 2020년 TV 출하량은 코로나19 특수 효과로 인해 2.3억대를 기록함.

2) 2021년은 2.2억대(-3%YoY)로 소폭 감소할 전망임.

3) 2022년 TV 출하량은 2.2억 대(-1%YoY)로, 과거 5개년 평균 수준 기록할 전망임.

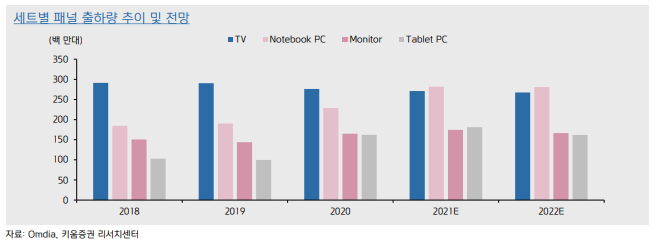

4) 노트북 중심의 IT 패널 수요 강세가 지속될 것이며, 가정용 IT 기기의 수요는 하락하나 상업용 수요가 회복하여 전반적인 IT 패널의 수요 호조가 지속될 것임.

5) 노트북 패널 출하량: ’21년 2.8억 대(+23%YoY) → ’22년 2.8억 대(flat YoY) 예상.

6) 모니터 패널 출하량: ‘21년 1.7억 대(+6%YoY) → ‘22년 1.6억 대(-5%YoY) 예상.

7) 태블릿 패널 출하량: ‘21년 1.8억 대(+12%YoY) → ‘22년 1.6억 대(-11%YoY) 예상.

8) 3Q21부터 TV 수요가 급감하며 LCD TV 패널 가격 하락세가 시작됨.

9) LCD 산업의 패권을 쥐고 있는 중국 업체들이 과거와 같은 치킨 게임을 단행할 가능성은 낮아 보이나, 위드코로나 시대와 함께 TV/IT 패널의 수요 감소가 예상되고 LCD 패널 가격의 하락세는 불가피함.

10) 3Q21에 급락한 LCD TV 패널 가격은 4Q21에 하락폭을 축소 중임.

11) 계절적 비수기인 1H22까지 하락세가 지속된 후, 3Q22부터 하락세 중단될 것으로 예상됨.

12) 한편 LCD IT 패널의 가격은 여전히 견조하게 유지되고 있으나, 언택트 수요 감소 및 부품 공급 부족이 완화되며 1Q22부터 하락세 이어질 것으로 예상됨.

-. OLED 투자 전망.

1) 삼성디스플레이는 2022년 중소형 OLED 및 대형 QD 투자를 추진 계획임.

2) 3Q21부터 중소형 OLED 라인인 A4-E의 보완 투자에 착수함.

3) 이후 2Q22에 15K/월 규모의 추가 투자를 집행 예정이며, 차세대 기술인 8세대 중소형 OLED 양산 라인 투자는 4Q22부터 추진할 것으로 판단됨.

4) 대형 QD 추가 투자는 QD-OLED 라인 양산 진행 후 2H22에 재개될 것으로 예상되며, Q1 라인 수율 개선 여부에 따라 Q2 라인의 투자 방향성이 QD-OLED와 QNED 중 결정될 전망임.

5) LG디스플레이는 수익성을 고려한 보수적인 투자 기조를 유지함.

6) POLED는 E6 phase 3 투자 진행 후 4Q22부터 양산 착수를 예상함.

7) 지난 8월 발표한 3.3조원 규모의 증설은 IT용 POLED 생산 라인으로, 2024년부터 양산 시작될 전망임.

8) WOLED는 광저우 phase 3 라인의 신규 가동을 3Q21에 착수할 예정이며, 추가 증설은 2H22로 예상됨.

9) 2022년 중국 패널 업체들의 OLED 투자 축소는 지속될 예정임.

10) BOE, CSOT 등의 주요 업체들은 향후 신규 투자 보다는 장비 셋업 및 수율 안정화에 집중할 전망임,

11) 2H22 OLED TV 패널 투자 가능성 또한 제기되었으나, 이는 무기한 연기된 것으로 파악됨.

12) Visionox는 V2 phase 2 투자가 무기한 연기되었으며, V4 공장은 2H22 신규 투자가 예상됨.

13) Tianma는 1Q22에 Xianmen Tianma TM18 phase 2 라인의 16K/월 투자가 예상됨.

'리포트 > 디스플레이' 카테고리의 다른 글

| (12/7) 디스플레이 산업 리포트 : 가격 매력. (0) | 2021.12.07 |

|---|---|

| (11/29) 디스플레이 산업 리포트 : 조용한 연말. (0) | 2021.11.29 |

| (11/22) 디스플레이 산업 리포트 : 실적 및 Valuation Factor 모두 긍정적. (0) | 2021.11.22 |

| (11/16) 디스플레이 산업 리포트 : 가격 매력 상승. (5) | 2021.11.16 |

| (11/8) 디스플레이 산업 리포트 : 신규 시장 진출 기업에 집중. (0) | 2021.11.08 |

댓글