▼ 이녹스첨단소재 투자자 필독 REPORT

실적 묻고 더블로 가! : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ 이녹스첨단소재 1편 : https://feeling-stock.tistory.com/24 (이) 시간에도 (녹)고있는 계좌 (스)Top : With 이녹스첨단소재(272290) ※ LG OLED TV 광고 먼저 보고 가자. (LG OLED TV 광고는 항상 국내외로..

feeling-stock.tistory.com

이 시간에도 녹고있는 계좌 스탑 : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ LG OLED TV 광고 먼저 보고 가자. 1. 못하는게 없는 이녹스첨단소재. -. 당사는 FPCB용 소재를 납품하는 INNOFLEX & SMARTFLEX, 반도체 PKG용 소재를 납품하는 INNOSEM와 디스플레이용 OLED소재 INNOLED 사업부

feeling-stock.tistory.com

이녹스첨단소재 - 대한민국 소재 주식의 근본 (느낌이블로그)

안녕하세요 느낌이입니다.

오늘은 OLED 소재주인 이녹스첨단소재에 대해 매수근거와 기업분석을 진행해보려고 합니다.

한국 디스플레이 업황은 중국의 자본력과 매크로 시황으로 인해 다시 최악을 치닫고 있는데요.

그래도 OLED 소재주에 대해서는 OLED 패널이 채택되는 제품군 증가과 이로 인한 판매 면적량의 증가로 OLED 소재주에 대한 미래는 밝다고 생각됩니다.

상기 내용을 항상 기억하시고 먼저 이녹스첨단소재 증권사 리포트 하나 읽어보고 시작하겠습니다.

움직일 땐 또 시원하게 (DB금융투자)

상반기는 다소 부진

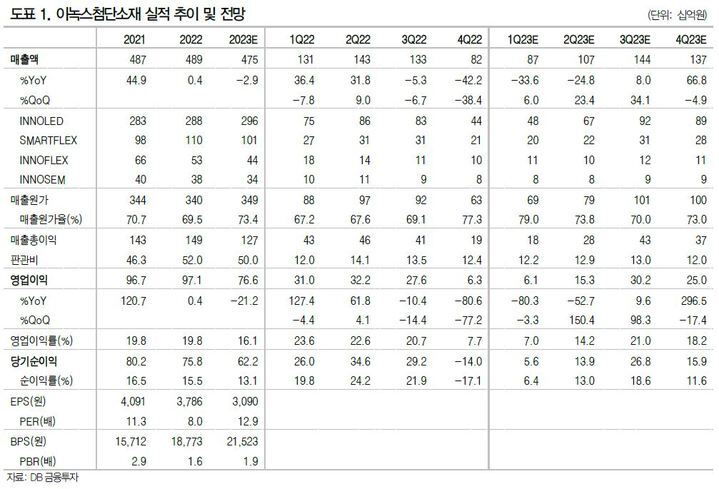

이녹스첨단소재의 2023년 1분기 실적은 매출액 870억원(-33.6%, YoY/ +6.0%, QoQ), 영업이익 61억원(-80.3%, YoY/ -3.3%, QoQ)으로 부진할 전망이다. 1분기 비수기 구간과 글로벌 인플레이션에 따른 IT수요 약세 심화로 고객사 재고 소진 전략이 지속되면서 동사의 스마트폰, TV 등의 주요 IT 부품 판매가 부진하기 때문이다. 1분기 고객사의 강도 높은 재고 소진과 2분기 성수기 진입에 따른 IT 수요 반등이 기대되지만, 글로벌 경기 침체 영향으로 상반기까지 실적 반등폭은 제한적일 전망이다.

하반기는 개선 기대

2022년 하반기 이후 지속된 IT세트 수요 부진은 2023년 하반기로 갈수록 누적된 교체 수요 발생과 중국 경제 부양책 등의 영향으로 개선될 전망이다. 이에 동사의 주요 제품군인 OLED TV 판매 회복과 중국 스마트폰향 부품 수요 증가로 3분기 이후 실적 반등이 본격화 될 전망이다. 동사의 2023년 연간 실적은 매출액 4,753억원(-2.9%), 영업이익 766억원(-21.2%)으로 부진하겠지만, 하반기 개선된 실적은 2024년까지 지속되어 중장기적 실적 성장이 기대된다.

투자의견 매수 유지, 목표주가 48,000원으로 상향

목표주가 EPS를 12개월 Forward 기준으로 반영하여 동사의 목표주가를 48,000원으로 상향한다. 동사는 단기 실적 부진에 따른 주가 급락 후 최근 하반기 실적 개선 및 신규 사업 확대 기대감으로 주가 반등에 성공했다. 주가 급등에 따른 단기적인 부담감은 존재하지만, 중장기적 실적 개선 관점에서 현재의 주가는 여전히 매력적인 수준이라고 판단된다. 이에 동사에 대해 매수 추천한다.

파이가 커진 OLED TV 시장

1) 삼성전자는 서초사옥에서 미디어 체험 행사를 열고 OLED와 Neo QLED 등 23년형 하이앤드 TV 신제품을 공개하면서 10년 만에 OLED TV를 국내에 본격 출시함.

2) 삼성전자는 그동안 OLED 대신 QLED TV에 집중해왔으나, 이번 신제품 출시로 인해 기존 OLED TV 강자인 LG전자와 치열한 경쟁을 벌이게 됨.

3) 삼성전자는 2013년 OLED TV를 국내에 출시했으나 수율 문제로 사업을 중단했으며, 지난해 3월 북미·유럽에서 55, 66인치 OLED TV를 출시한 데 이어 올해 77인치를 추가해 국내 시장에도 OLED TV를 내놨음.

4) 업계에서는 OLED TV 수요가 점차 늘어나면서 삼성전자도 다시 시장에 뛰어든 것으로 보고 있음.

5) OLED는 디스플레이 패널 뒷면에 백라이트 없이 스스로 빛을 내는 디스플레이로, 백라이트가 있는 LCD에 비해 얇고 선명한 화질이 장점임.

6) OLED TV 글로벌 점유율 1위 기업은 LG전자이며, 글로벌 TV 시장 1위인 삼성전자가 진출하면서 OLED TV 시장 경쟁에 불이 붙을 전망임.

7) 오히려 LG전자는 삼성전자의 OLED TV 시장 진출을 환영하고 있으며, 이는 글로벌 OLED TV 시장의 파이가 커져 OLED TV 대중화 시대가 머지않았기 때문임.

늘어나는 사이즈, 늘어나는 침투율

1) 소비자가 대형 TV를 선호하는 추세가 강해지면서 TV 화면 평균 크기가 55인치 이상으로 커질 것이란 전망이 우세함.

2) 면적당 단가를 고려해도 대형 TV를 사는 것이 중소형보다 이득이며, 현재 해외에서도 대형 크기의 TV가 중소형 크기보다 선호도가 높음.

3) 최근 중국 광군절에 60인치 이하 TV 판매량이 줄고 65인치 이상 TV 판매량이 늘었으며, 북미 블랙프라이데이에도 65인치 이상 TV가 많이 팔렸음.

4) 결국 몇 대를 파느냐보다 얼마나 큰 TV를 파느냐가 중요해졌으며, 75인치 이상 대형 TV는 가격이 많이 싸져서 시장 수요도 높음.

5) 이에맞춰 LG전자는 10년간 주도해 온 OLED TV 시장에서 세계 최대 크기인 97인치 OLED TV 신제품도 연내 출시할 예정임.

6) 올해 LG OLED TV는 밝고 선명해진 올레드 에보시리즈, 연결선을 없앤 M시리즈, 롤러블 등 최고의 기술이 담긴 R/Z시리즈 등 총 29개 모델로 구성됨.

7) 또한 게이밍 TV라는 새 시장을 창출한 48형과 세계 최소 42형을 포함한 LG 올레드 에보도 잇따라 출시 예정으로, OLED TV 패널의 본격적인 개화기가 시작됨.

8) TV 뿐만 아니라 향후 애플이 아이패드 프로에 이어 맥북 에어에 OLED를 탑재할 수 있어, OLED 패널의 침투율은 지속적으로 성장할 것으로 예상됨.

9) 맥북 에어 판매량은 연 2000만대로 아이패드 프로의 판매량인 1000만~1200만대 보다 약 2배가량 많으며, 따라서 애플이 맥북 에어에 OLED를 도입하면 노트북용 OLED 패널 시장 성장 속도는 더 빨라짐.

10) 매년 큰 폭으로 성장하는 OLED 패널 침투율 때문에 글로벌 디스플레이 업체들은 노트북·태블릿 등 IT용 OLED 패널 개발에 속도를 높이고 있음.

OLED 와 이차전지, 소재의 근본 이녹스첨단소재

1) 이녹스첨단소재는 1999년 국내 최초로 FPCB용 LOC 테이프 개발과 양산에 성공하면서 일본과 미국 등 선진국이 독점하던 IT소재를 국산화함.

2) 또한 2002년에는 국내 최초로 FPCB용 소재인 Innoflex를 출시하며 업계의 주목을 받았으며, 일본 제품들이 소재 시장을 장악하던 당시 국내 시장점유율 1위를 차지하는 등의 성과를 달성함.

3) 이후 동사는 2002년 반도체 소재 부문에 진출해 반도체 패키지용 소재인 이노셈 사업을 본격적으로 시작했으며, 반도체패키지 소재의 경우 현재 국내에서 유일하게 모든 제품군을 갖춘 기업임.

4) 동사는 2012년 디스플레이 사업을 신성장동력으로 삼고 2014년 OLED봉지재 등을 생산하는 OLED 소재시장에 뛰어듦.

5) 당시만해도 대부분의 디스플레이 업체들이 일본 제품을 사용해왔으나, 동사는 국내 OLED 소재분야에서 50%가 넘는 시장점유율을 확보하는 등 확고한 입지를 갖춤.

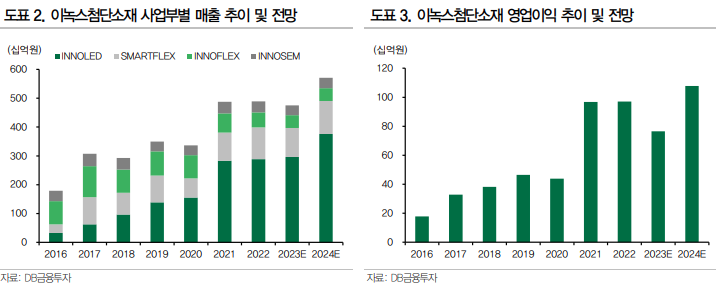

6) 동사의 OLED 소재 분야는 2016년부터 본격적으로 수익이 발생하기 시작하면서 현재 OLED 소재사업은 회사의 캐시카우로 자리잡았음.

7) 동사의 OLED 주요 소재 제품으로는 봉지재를 비롯해 광감응성폴리이미드(PSPI), OCA(Optical Clear Adhesive), Back Plate 보호필름 등이 있음.

8) 또한 동사는 삼성디스플레이, LG디스플레이 모두를 공급사로 확보하고 있으며, 향후 중소형 IT OLED 패널 소재 분야 수요 확대에 힘입어 큰폭의 실적개선이 기대됨.

9) 최근 삼성디스플레이가 QD-OLED 신제품을 국내에 출시한 만큼 동사의 수혜가 기대되며, 현재 삼성디스플레이에 공급되는 중소형 OLED 소재 가운데 30~40% 가량이 동사의 제품임.

10) 동사는 OLED 소재에 안주하지 않고 미래 성장동력 발굴을 위해 신사업으로 전장용 소재사업과 2차전지 소재 사업 등을 추진하고 있음.

11) 현재 동사의 전장사업팀은 헤드, 리어램프 등 다양한 차량용 소재를 발굴하는데 집중하고 있으며, 지속적인 R&D 투자로 폴더블, 전기차 소재 국산화를 주도하겠다는 전략임.

판커진 OLED 시장, 가장 큰 수혜는 소재주

1) LG디스플레이의 강도 높은 대형 OLED 패널 재고 조정 및 가동률 급감과, 삼성디스플레이의 폴더블 스마트폰 및 IT 패널 생산 축소로 인해 이녹스첨단소재의 4분기 실적은 부진한 흐름을 보였음.

2) 동사는 4분기 실적 발표를 통해 매출액 822억원(전년대비 -42%), 영업이익 63억원(전년대비 -81%)를 기록하며 시장 예상치를 하회함.

3) 비록 동사의 4분기 실적이 예상치를 하회했으나, 늘어나는 OLED 침투율을 등에 업고 하반기 업황과 실적이 빠르게 개선될 가능성이 높음.

4) 하지만 올해 1분기 동사의 실적은 IT 산업 내 재고 조정이 계속되고 있으며, 전방 수요의 빠른 반등을 기대하기 어려움에 따라 저점 통과가 예상됨.

5) 다만 고객사의 재고 자산이 적자를 벗어나고 있고 대형 OLED가동률 또한 저점을 통과한 것으로 파악되며, OLED TV 수요에 중요한 유럽 소비 심리 역시 회복이 기대되면서 동사는 2분기 실적은 가파른 회복이 전망됨.

6) 또한 LG디스플레이 내 동사의 점유율 또한 역대 최고치인 점을 고려하면 실적 회복 속도가 예상보다 빠를 수 있으며, 더불어 올해 적극적인 신규 사업 추진 또한 주가 상승 모멘텀으로 작용할 수 있음.

7) 앞서 말한대로 OLED 패널은 애플이 스마트폰 뿐만 아니라 태블릿과 노트북에도 적용하려는 움직임이 보이고 있으며, 하반기 IT 수요 개선 기대감도 커지면서 글로벌 OLED 소재 업체들의 밸류에이션이 확대되고 있음.

8) OLED 패널은 향후 전장, XR 등 활용처가 확대되고 있어 중장기 수혜도 유효하며, 신사업 확대 가능성 고려시 현재 주가는 여전히 매력적이라 판단됨.

'느낌이 디스플레이 기업분석 > 소재˙부품' 카테고리의 다른 글

| 이제는 폴더블을 주목해야 할 시간 : KH바텍(060720) 기업분석 - 폴더블폰 외장힌지, 브라켓, 사출케이스 (0) | 2023.07.04 |

|---|---|

| [필독] IT OLED 개화기의 가장 큰 수혜 : 비에이치(090460) (0) | 2023.03.01 |

| FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) (0) | 2021.12.31 |

| 배당도 많이 주는 저평가 우량주 : LX세미콘(108320) - OLED/ P-OLED DDI, SiC 차량용 반도체 (2) | 2021.12.08 |

| 애플 폴더블 가장 강력한 수혜 : 파인엠텍(441270) - 폴더블 메탈플레이트, LED 조명, 힌지 (2) | 2021.11.14 |

댓글