▼ 세경하이테크는 어떤 기업인가?

세경씨 무서운 사람이네 : 세경하이테크(148150) - 데코필름, 글라스틱, 폴딩용 광학필름

※ 기업 소개 영상 먼저 보고 가자. 1. 아직 덜 오른 폴더블 강력 수혜주! -. 느낌이는 폴더블 3대장 종목중 2대장을 슈팅나오기 전 소개했었다(KH바텍, 파인테크닉스). 그렇다면 폴더블주 신규 진

feeling-stock.tistory.com

세경하이테크 - 폴더블 필름은 성장국면에 진입 (한국IR협의회)

■ 세경하이테크는 IT용 필름 전문 제조업체로 국내외 스마트폰 제조사 및 디스플레이 업체에 데코필름, 광학필름, 사출필름 등을 공급하고 있음.

■ 폴더블 시장 개화로 2022년 하반기 신규 폴더블 스마트폰(갤럭시 폴드, 플립) 출시에 따라 성장세 이어갈 것으로 전망함.

■ 동사의 필름은 스마트폰에 필수로 사용되는 제품으로 동사 실적은 글로벌 스마트폰 수요에 큰 영향을 받음.

■ 2022년 1분기 스마트폰 수요 둔화는 동사의 데코필름 및 사출필름 매출 감소로 이어졌으나, 폴더블 필름 매출 성장에 따라 전사 매출은 오히려 증가함.

■ 2021년 매출액 2,683억원(YoY +21.9%), 영업이익 174억원(YoY +763.2%)의 호실적을 기록함.

■ 이는 2021년 폴더블폰 판매 증가에 따라 광학필름 매출이 전년대비 28.7% 성장함에 따른 것임.

■ 올해 하반기는 갤럭시 폴드 및 플립 출시에 따라 광학필름 매출 증가폭은 더욱 커져 2022 년 매출액 3,000억원(YoY +11.8%), 영업이익 295억원(YoY +70.0%)을 달성할 전망임.

폴더블 필름 성장 국면

세경하이테크는 IT용 필름 전문 제조업체로 국내외 스마트폰 제조사 및 디스플레이 업체에 데코필름, 광학필름, 사출필름 등을 공급하고 있음.

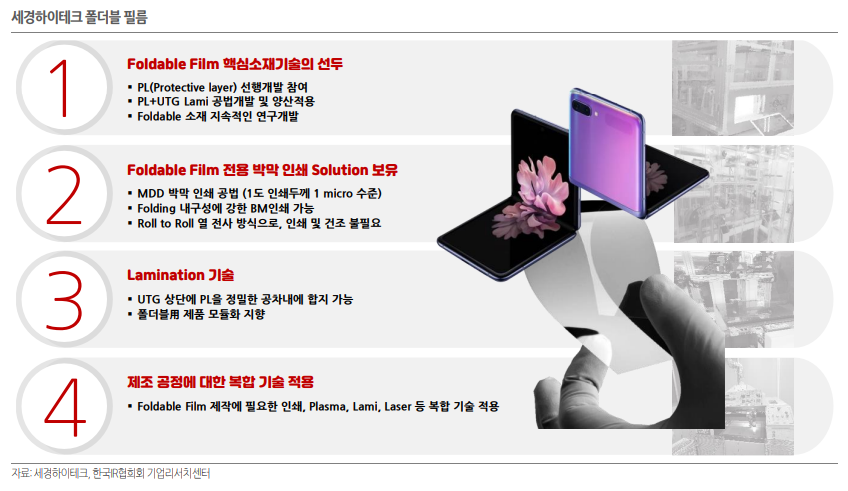

또한 동사는 삼성디스플레이에 폴더블 특수필름을 2019년부터 독점 공급 중임.

폴더블용 특수필름은 일반 필름 대비 얇은 두께와 높은 내구성이 요구되는 고난도의 필름으로, 고객사내 독점적 지위는 당분간 이어질 것으로 전망함.

동사의 필름은 폴더블 디스플레이 UTG(Ultra Thin Glass)를 보호하는 필름(PL, Protective layer)에 적용됨.

1um 두께의 박막 인쇄 기술과 UTG와 PL을 합지하는 라미네이션 기술 및 10개가 넘는 공정이 필요함.

폴더블 특수필름 기술은 동사가 삼성디스플레이의 폴더블 디스플레이용 필름 가공 선행 개발에 참여, 개발에 성공한 것으로 진입장벽이 높음.

삼성전자는 2019년 폴더블 첫 출시 이후, 매년 폴더블 신제품을 발표하고 있으며 판매량 또한 매년 2배씩 성장 중임.

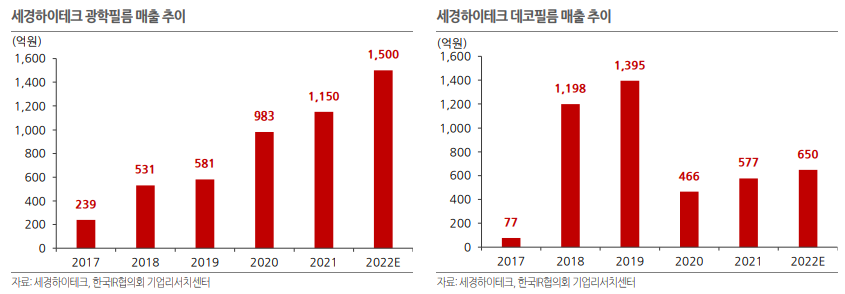

이에 따라 2021년 동사 광학필름(폴더블 및 OLED용) 매출은 1,149억원(YoY +28.7%)을 달성함.

2022년 하반기 신규 폴더블 스마트폰(갤럭시 폴드, 플립) 출시에 따른 성장세를 이어갈 것으로 전망함.

안정적인 성장 지속

동사의 필름은 스마트폰에 필수로 사용되는 제품으로 동사 실적은 글로벌 스마트폰 수요에 큰 영향을 받음.

2022년 1분기 글로벌 스마트폰 출하량은 전년대비 11% 감소하며 동사의 데코필름 및 사출필름 매출은 각각 - 10.9%, -12.0% 감소했음.

그러나 폴더블 필름 매출은 오히려 큰 폭으로 증가함.

1분기 동사 광학필름 매출은 264억원을 기록하며 전년대비 82.9% 성장, 전사 매출액은 550억원을 기록하며 전년대비 18.9% 성장을 달성함.

스마트폰 출하량 감소는 많은 부품회사들의 성장에 제동을 걸고 있으나, 동사는 폴더블 필름 매출 확대로 안정적인 성장을 지속하고 있음.

또한 폴더블 디스플레이는 2023년 이후 테블릿, 노트북등 다양한 기기에 적용될 가능성이 높음.

이에 따라 2018 년 중저가 스마트폰에 세계최초로 MDD공법(색상 및 질감 표현 우수) 적용 데코필름을 공급하며 보여줬던 퀀텀점프를 다시 보여줄 시기가 올 것으로 기대함.

하반기 호실적 기대

동사는 2021년 매출액 2,683억원(YoY +21.9%), 영업이익 174억원(YoY +763.2%)의 호실적을 기록했음.

이는 2021년 폴더블 스마트폰 판매 증가에 따라 광학필름 매출이 전년대비 28.7% 성장함에 따른 것임.

특히, 광학 필름은 데코필름 및 사출필름 대비 마진이 높아 이익률도 큰 폭으로 개선됨.

1분기실적 또한매출액 550억원(YoY +18.9%), 영업이익 -11.5억원(적자축소)으로 전년대비 큰 폭으로 개선됨.

1분기는 비수기인 만큼, 영업적자를 기록했으나 광학필름 매출이 큰 폭 뛰며 전사매출성장과 적자축소에 성공했음.

올해 하반기는 갤럭시 폴드 및 플립 출시에 따라 광학필름 매출 증가폭은 더욱 커져 2022년 매출액 3,000억원 (YoY +11.8%), 영업이익 295억원(YoY +70.0%)달성이 전망됨.

동사의 2022년 예상 EPS 기준 PER은 8.1배, PBR은 1.1배로 코스닥 평균 PER 15.8배, PBR 2.1배 대비 낮은 수준임.

또한, 동종업체 평균 PER 13.9배, PBR 1.5배 대비로도 저평가 받고 있음.

2023년은 폴더블 필름 매출 증가가 이어지며 밸류에이션 매력이 더욱 부각될 것으로 예상함.

2022년은 사상최대 실적 달성이 기대되는 해로 폴더블 필름 매출 비중이 큰 폭 올라갈 것으로 전망함.

폴더블 스마트폰의 필수요소인 필름을 독점 공급한다는 점에서 폴더블 관련 업체들 중, Valuation 할인요소는 없다는 판단임.

따라서 현 주가는 2022년 하반기부터 확인할 수 있는 폴더블 필름의 실적이 반영되지 않은 구간으로 판단함.

애플의 폴더블 적용이 시작될 경우 전방산업의 폭발적인 성장에 따른 Valuation Re-Rating도 기대됨.

리스크요인

글로벌 스마트폰 출하량 감소로 데코필름 및 사출필름이 부진한 만큼, 폴더블 필름의 성장은 동사 주가를 결정짓는 가장 중요한 요소임.

폴더블 스마트폰 판매가 부진할 경우, 이는 동사의 가장 큰 리스크로 작용할 수 있음.

2020년 발행한 2회차 전환사채 200억원 및 3회차 신주인수권부사채 100억원은 동사 주가에 오버행으로 작용할 수 있음.

다만, 올해 2월 및 5월 조기상환을 통해 현재 남은 금액은 135억원으로 감소하였으며, 현금 여력이 충분한 만큼 하반기 추가 상환도 기대함.

'느낌이 효자종목 특별관 > 세경하이테크' 카테고리의 다른 글

| [2023.11.10] 세경하이테크(148150) 주담통화 - 데코필름, 글라스틱, 폴더블용 광학필름 (39) | 2023.11.10 |

|---|---|

| [필독] 폴더블을 넘어 이차전지까지 : 세경하이테크(148150) 기업분석 - 데코필름, 글라스틱, 폴딩용 광학필름 (7) | 2023.06.03 |

| 중화권 폴더블 시장 확대가 기회 요인 : 세경하이테크(148150) - 목표주가 23,000(▼) (0) | 2022.12.01 |

| 하반기 이익률 빠르게 회복될 전망 : 세경하이테크(148150) - 목표주가 30,000(-) (0) | 2022.08.17 |

| 세경씨 무서운 사람이네 : 세경하이테크(148150) - 데코필름, 글라스틱, 폴딩용 광학필름 (0) | 2021.09.04 |

댓글