Let’s play with Display : 소재주 강세 지속

-. 패널 : 대만 패널 메이커 주가 하락 지속.

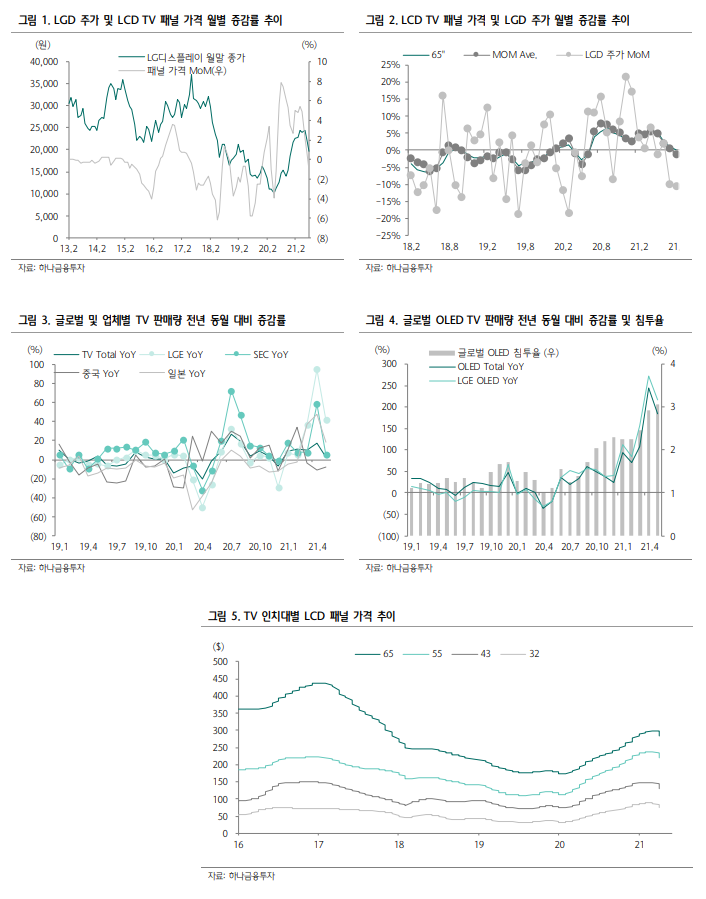

→ 8월 하반월 LCD 패널 가격 하락 이후 지난 한 주간 AUO -5.0%, Innolux -3.8% 하락했고, LG디스플레이는 OLED 투자 공시 이후 기업가치 전환 기대감이 주가 하단 지지 하며 한 주간 +2.5% 상승함.

→ 3~4분기 LCD TV 패널 가격 하락 과정에서 LG디스플레이 주가 부진 불가피하나 과거보다 짧을 것으로 예상되는 패널 가격 하락 싸이클 감안, 낙폭 과대시 매수 시점을 고민해야 함.

→ 이미 2022년 컨센서스 기준 PBR은 역사적 최저 수준인 0.5배를 하회하고 있으며, 2022년 기준 PER 5배 수준인 18,000원 내외에서는 매수로 대응 하는 것이 타당하다고 판단함.

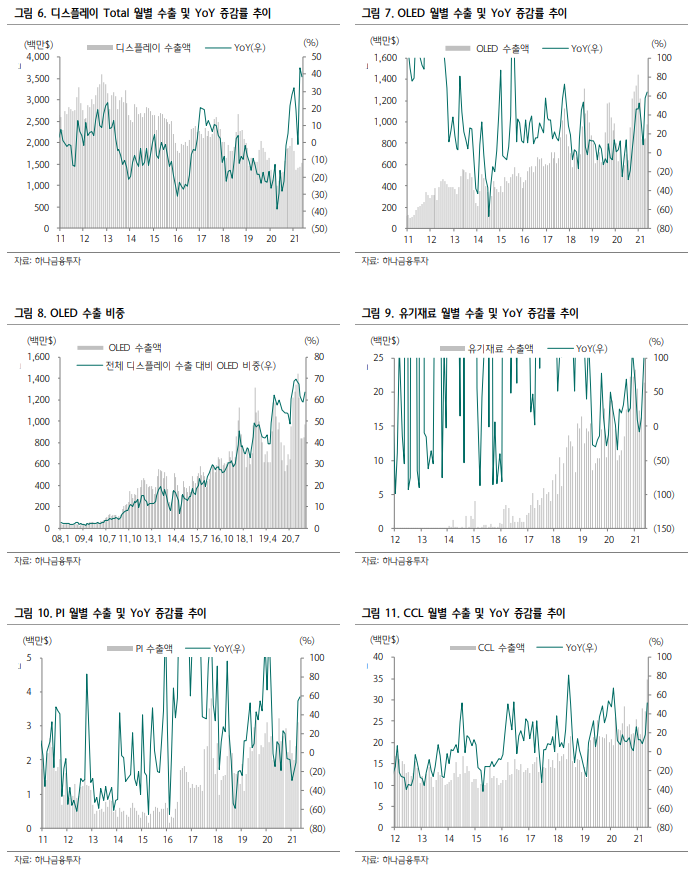

-. 소재 및 장비 : Top picks : PI첨단소재, 이녹스첨단소재.

→ 2분기 가파른 수익성 상승으로 실적 서프라이즈 시현했던 이녹스첨단소재가 하반기에도 호실적 기대감 부각되며 한 주간 +12.3% 상승함.

→ LX세미콘, 덕산네오룩스, 이녹스첨단소재 모두 YTD +90% 내외의 상승률 기록하고 있는 가운데, PI첨단소재는 YTD +58% 상승으로 같은 업황 불구 상대적으로 상승폭 낮은데다 2022년 실적 기준 P/E 21.7배로 역사적 평균 30배에 크게 미치지 못하는 점을 감안, 섹터 내 Top pick으로 유지함.

→ 한편 중소형 패널 제품 중심으로 LCD DDI 가격 상승세 중단 가능성이 대만 서플라이 체인 및 대만 언론 통해 제기됨.

→ DB하이텍은 자체 브랜드로 개발한 모바일 OLED DDI를 삼성디스플레이에게 공급하고 있으며, 그동안 자체 브랜드 제품은 LCD DDI 위주로 공급해왔으나 최근 OLED DDI 공급을 시작한 것으로 추정됨.

→ LX세미콘 입장에서는 부정적인 이슈이며, 당분간은 패널 가격 하락 국면에서 DDI 수요 둔화 우려에 따른 주가 부진 불가피할 것으로 판단함.

→ 다만 패널 가격 하락폭 완화 예상되는 4분기 중반부터는 2022년 실적 기준 7.1배 불과한 가격 매력이 재부각될 것으로 판단함.

'리포트 > 디스플레이' 카테고리의 다른 글

| (9/10) 디스플레이 산업 리포트 : 한권으로 끝내는 OLED소재 기초설명서. (0) | 2021.09.10 |

|---|---|

| (9/2) 디스플레이 산업 리포트 : 애플이 바라보는 미래. (2) | 2021.09.02 |

| (8/23) 디스플레이 산업 리포트 : LCD TV 패널 가격 큰 폭 하락. (0) | 2021.08.23 |

| (8/19) 디스플레이 산업 리포트 : LG디스플레이 3.3조 원 투자 관련 코멘트. (0) | 2021.08.19 |

| (8/7) 디스플레이 산업 리포트 : 디스플레이 옥석가리기. (0) | 2021.08.07 |

댓글