해성디에스 - 방향성은 맞으나 아쉬운 회복 속도 (미래에셋증권 : 박준서)

2Q24 Review: 바닥은 통과

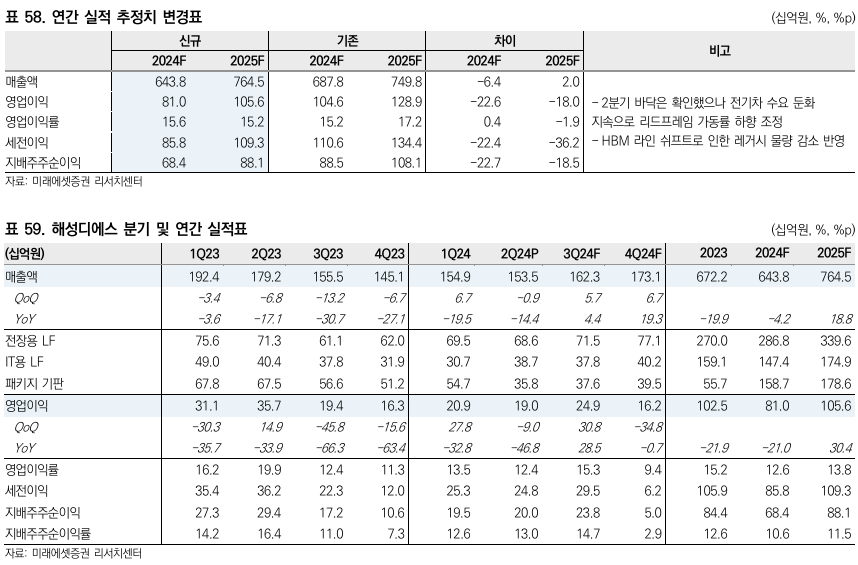

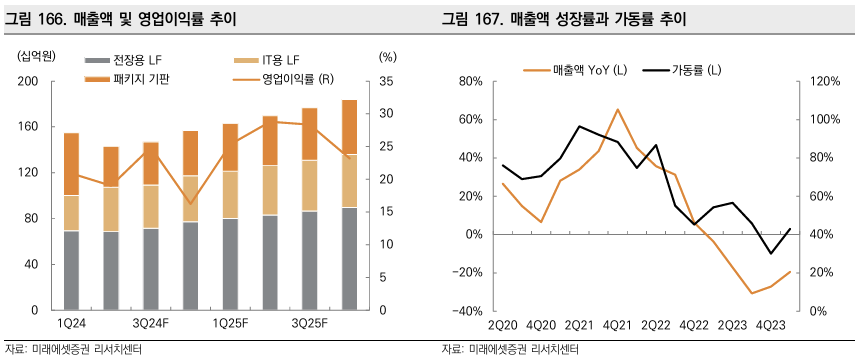

1) 2Q24 매출액 1,549억원(-19.5% YoY), 영업이익 180억원(-32.8% YoY)으로 컨센서스 대비 각각 -5%, -18% 미스했음.

2) 시장 기대보다 전기차 수요 둔화와 IT 및 컨슈머 시장 전체가 회복이 늦어지고 있고 있음.

3) EV 수요 회복이 더 늦어지고 있고 주력 제품인 DDR4는 HBM 증가로 인한 DDR 웨이퍼 할당량 감소로 패키지 기판도 낮은 매출을 기록했다고 판단함.

3Q24 Preview: 방향성은 확고

1) 3Q24 매출액 1,623억원(+4.4% YoY), 영업이익 249억원(+28.5% YoY)으로 컨센서스 대비 각각 -13%, -12% 하회할 것으로 전망함.

2) 완연한 회복이 기대됐던 눈높이는 살짝 낮출 필요가 있는 상황으로 파악되나, 2분기 바닥을 기점으로 가동률의 추이에 따른 추가적인 업사이드 존재한다고 판단함.

3) 글로벌 리드프레임 업체들도 2분기를 바닥으로 하반기 성장을 제시했음.

4) CWTC(리드프레임 피어)는 4개월 전월 대비 감소가 지속되다가 6월부터 +2.4% MoM 성장했고 하반기 성장을 언급했음.

5) SDI Corporation도 4개월간 전년 대비 매출 감소가 지속됐으나, 6월 +0.2% YoY 성장하면서 전장용 리드프레임은 바닥을 확인할 수 있었음.

6) 시장 기대 대비 속도는 아쉬우나 올해부터 완연한 성장의 기조는 지속됨.

7) 주요 차량용 반도체 IDM 업체들의 재고 바닥과 물량 증가 기대, DDR4 대비 15~20% ASP 높은 DDR5 향 기판의 물량이 증가할 것으로 기대되기 때문임.

목표 주가 하향 조정하나 중장기 Trading Buy 투자 전략 유효

1) 매수 의견는 유지하고 목표 주가는 44,000원으로 하향 조정함(기존 63,000원).

2) 25년 EPS를 -23% 하향 조정한 3,974원으로 추정하며 Target P/E 11.0배로 산출했음.

3) 목표 P/E는 동사의 과거 3년 평균 P/E이며, 동사의 주가는 현재 P/B 0.8배, P/E 5.4배로 5개년 과거 평균 대비 -52%, -38%로 저평가 국면임.

4) 24년 11월부터 신공장이 가동되며 주요 고객사인 TI, 인피니온, NXP 등 차량용 반도체 업체 향 매출 성장이 기대됨.

5) 26년까지 1조원 매출 목표까지 완연한 성장의 기조가 이어질 것으로 판단함.

관련 글

| 투자 의견 상향, 단기 매수 기회로 판단 : SK하이닉스(000660) - 목표주가 200,000(-) (0) | 2024.08.15 |

|---|---|

| 고대하던 영업흑자, 하반기 계단식 증익 기대 : 심텍(222800) - 목표주가 33,000(▼) (0) | 2024.08.15 |

| 연말에 올 변곡점 : 해성디에스(195870) - 목표주가 40,000(▼) (1) | 2024.08.15 |

| 매력적인 진입 시점 : 삼성전자(005930) - 목표주가 130,000(-) (0) | 2024.08.15 |

| 영업이익 서프라이즈 시현 : 원익머트리얼즈(104830) - 목표주가 NR(-) (0) | 2024.08.15 |

댓글

느낌이(Feeling)님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.