삼성전자 - 매력적인 진입 시점 (KB증권 : 김동원)

4분기 HBM3E 매출비중 64%, +4배 증가

1) KB증권은 삼성전자에 대해 투자의견 Buy, 목표주가 13만원을 유지함.

2) 이는 삼성전자가 올 4분기부터 엔비디아, AMD, 아마존, 구글 등에 HBM3E 공급 본격화가 전망되기 때문임.

3) 이에 따라 삼성전자 전체 HBM 매출에서 차지하는 HBM3E 매출비중은 3분기 16%에서 4분기 64%로 전기대비 +4배 확대될 것으로 추정됨.

4) 이는 삼성전자가 엔비디아, AMD AI 가속기 및 애플 인텔리전스 기반이 되는 구글 AI 칩 TPU (텐서프로세서유닛), 아마존 AI 칩 Traineium (트레이니움) 등으로부터 3분기 최종 인증 이후 올 4분기부터 HBM3E 공급 본격화가 예상되기 때문임.

하반기 영업이익, 21년 이후 3년 만에 최대

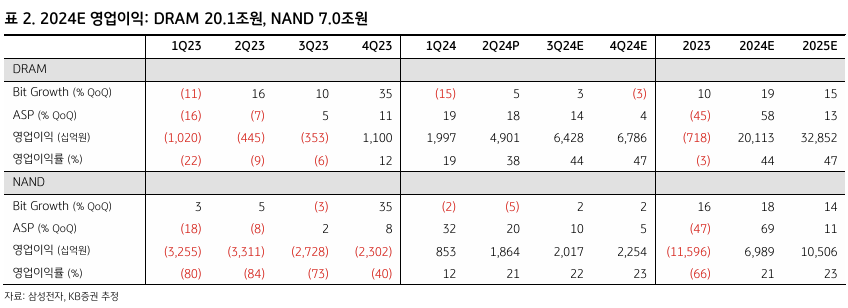

1) 4분기 HBM 매출비중 확대는 범용 (commodity) D램의 생산 capa 제약으로 이어져 향후 D램 가격 상승으로 이어질 전망임.

2) 이는 삼성전자 D램 전체 capa에서 HBM capa 비중이 2023년 8%에서 2024년 20%까지 확대되며 범용 D램 생산 비트 (bit) 감소에 따른 공급 부족이 불가피하기 때문임.

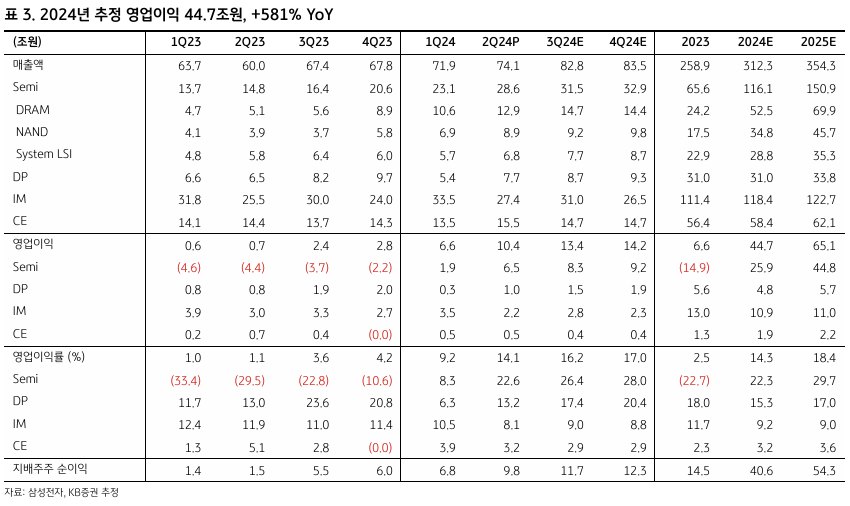

3) 따라서 올 하반기 삼성전자 영업이익은 전년대비 +5.3배 증가한 27.6조원 (3분기 13.4조원, 4분기 14.2조원)으로 2021년 하반기 (29.7조원) 이후 3년 만에 최대 실적이 예상됨.

25년 영업이익 2년 만에 +10배, 바겐세일 주가

1) 2024년, 2025년 삼성전자 영업이익은 44.7조원 (+581% YoY), 65.1조원 (+46% YoY)으로 추정되고, 2025년 영업이익 (65조원)은 2023년 (6.5조원) 대비 +10배 증가될 전망임.

2) 이는 HBM 매출 비중 확대와 범용 D램 가격 상승으로 내년 반도체 (DS) 영업이익이 전년대비 (25.9조원) +73% 증가한 44.8조원으로 예상되어 내년 반도체 부문에서만 2024년 연간 영업이익 (44.7조원) 상회가 추정되기 때문임.

3) 현재 삼성전자 주가는 25년 추정 실적 기준 PBR 1.1배, PER 9.1배를 기록해 바겐세일 중으로 매력적인 진입 시점으로 판단됨.

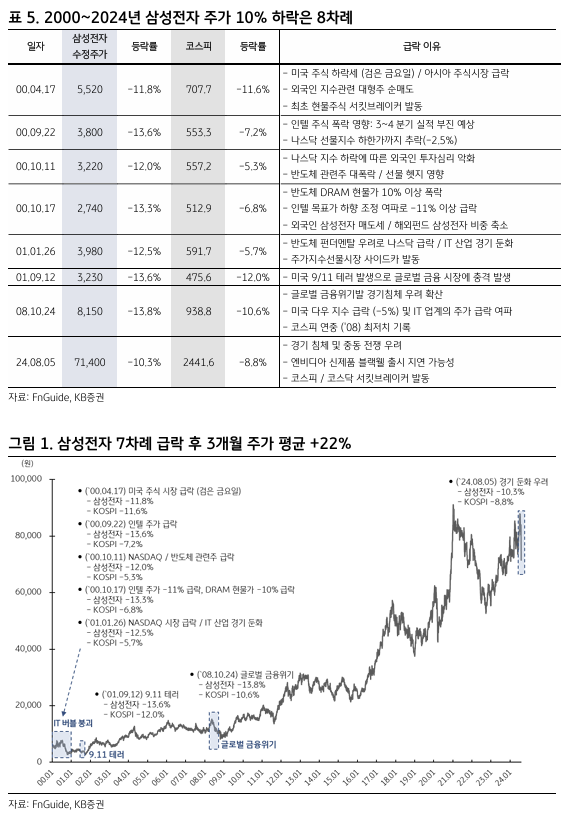

4) 이는 하반기 HBM 사업 본궤도 진입, 내년 사상 최대 실적 전망, 2000년 이후 10% 이상 주가 급락 후 3개월 만에 평균 +22% 상승했기 때문임.

'리포트 > 반도체' 카테고리의 다른 글

| 방향성은 맞으나 아쉬운 회복 속도 : 해성디에스(195870) - 목표주가 44,000(▼) (0) | 2024.08.15 |

|---|---|

| 연말에 올 변곡점 : 해성디에스(195870) - 목표주가 40,000(▼) (1) | 2024.08.15 |

| 영업이익 서프라이즈 시현 : 원익머트리얼즈(104830) - 목표주가 NR(-) (0) | 2024.08.15 |

| 하반기 실적 개선 본격화 : 원익IPS(240810) - 목표주가 58,000(-) (1) | 2024.08.15 |

| 하반기 턴어라운드 : 원익IPS(240810) - 목표주가 44,000(▲) (0) | 2024.08.15 |

댓글