해성디에스 - 연말에 올 변곡점 (삼성증권 : 임은영)

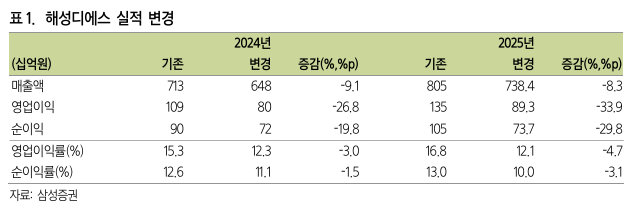

목표주가 40,000원으로 42.9% 하향

1) 전방 수요의 부진이 지속되고 있으며, 2024년 11월에 증설 공장 가동 예정으로 연말 수요 회복 확인 후 접근해도 늦지 않다는 판단임.

2) 수익추정 하향 및 Target P/E 하향: 2024년, 2025년 추정 실적 하향, 2024년~2025년 평균 EPS 기반으로, Target P/E를 코로나19이후 평균인 9.5배 적용함(기존 12배대비 20% 하향).

3) P/E 9.5배는 글로벌 Peer Group 평균 P/E 대비 30% 낮은 Valuation임.

4) 기대와는 다른 수요 흐름: AI Capex 붐에 힘입어 전통 메모리 반도체(DRAM) 수요도 동반 호조를 기대했으나, HBM 외에는 수요 성장이 없는 상황임.

5) 이에 따라 동사의 Package Substrate 매출 부진하며, 자동차는 중국 전기차 시장을 제외하고는 수요 둔화 중임.

6) 글로벌 완성차 업체는 재고가 코로나19 이전 수준까지 정상화되면서, 하반기에 가동률 증가 여력이 없는 상황임.

7) 해성디에스 기판 중 가장 수익성이 높은 차량용 기판도 매출 회복이 더디게 진행될 전망임.

8)IT제품 범용 기판 수요는 2분기에 소폭 회복하였으나, 글로벌 경기둔화 에 대한 우려로 향후 수요 전망 불투명함.

9) 수요 부진 지속 시, 신공장 가동 부담: 해성디에스는 창원에 2023년~2025년에 Capex 3,900억원 진행 중임.

10) 2023년 1,300억원 → 2024년 1700억원~2천억원으로 Peak 이며, 2024년 11월부터 가동될 예정으로 증설 Capa가 모두 가동되는 2026년에 매출 9.5천억원~1조원 목표임.

11) 해성디에스의 신공장은 주요 고객사인 인피니온, NXP, ST Micro의 동남아 지역 증설과 동시에 진행되는 것임.

12) 그러나, 고객사의 재고조정 마무리 후에도 가동률 회복이 지연되면서 신공장 가동률에 부담이 되는 환경이 조성 중임.

13) 낮은 신공장 가동률은 전체 수익성에 부담이 될 수 있으며, 연말에 수요 회복 여부를 확인할 필요가 있음.

2분기 실적 부진

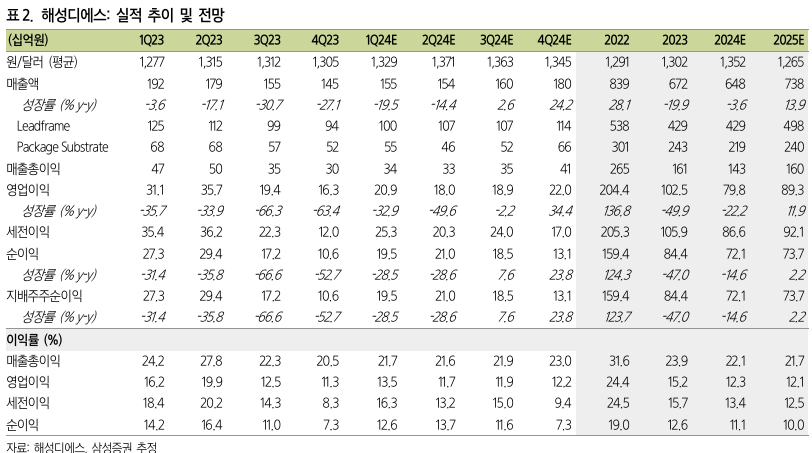

1) 매출액 1,535억원(-1%QoQ/-14.4%YoY) 및 영업이익 180억원(-13.8%QoQ/ -49.6%YoY)으로 영업이익률 11.7%를 기록함.

2) 두 자릿수 영업이익률을 지켰지만, 매출액 회복이 지연되면서, 수익성이 둔화됨.

3) 부문별 매출: 리드프레임 매출은 1,073억 원(+7%QoQ/ -4.5%YoY), 패키지 기판은 462억 원(-15.5%QoQ / -32.3%YoY)을 기록함.

4) IT제품 반도체 기판 매출 회복이 나타났으나 지속 여부는 불투명함.

5) 차량용 반도체 기판 매출 686억원(-1.3%QoQ/-3.7%YoY): 비중 44.6%. 2Q23 이후 지속 감소세임.

6) 유럽과 아세안 시장은 중국 자동차와의 경쟁으로, 미국은 수요 둔화로 글로벌 완성차업체의 재고가 코로나19 이전 수준으로 회귀함.

7) 하반기에 글로벌 완성차업체의 가동률 상향 어려움이 있음.

8) DDR5향 기판 매출 감소: DDR5향 기판 매출은 3Q23를 Peak로 하락세이며, 2024년에는 공정 개선을 통해 신규 고객에게 납품을 기대했으나, 수요 부진으로 지연 중임.

연간 가이던스 미달 예상

1) 연간 가이던스는 2024년 매출 7천억원(+4%YoY) 및 영업이익률 15%(+1.5%pYoY)임.

2) 당사 전망치는 매출액 6.5천억원(-3.6%YoY) 및 영업이익률 12.3% 예상함.

3) 3분기 실적 전망, 컨센서스 하회 예상: 매출액 1,600억원(+3.9%QoQ/+2.6%YoY) 및 영업이익 189억원(+5%QoQ/-2.2%YoY)으로 영업이익률 11.9% 전망함.

4) 컨센서스는 매출액 1702억원 및 영업이익 246억원으로 영업이익률 14.5%임.

'리포트 > 반도체' 카테고리의 다른 글

| 고대하던 영업흑자, 하반기 계단식 증익 기대 : 심텍(222800) - 목표주가 33,000(▼) (0) | 2024.08.15 |

|---|---|

| 방향성은 맞으나 아쉬운 회복 속도 : 해성디에스(195870) - 목표주가 44,000(▼) (0) | 2024.08.15 |

| 매력적인 진입 시점 : 삼성전자(005930) - 목표주가 130,000(-) (0) | 2024.08.15 |

| 영업이익 서프라이즈 시현 : 원익머트리얼즈(104830) - 목표주가 NR(-) (0) | 2024.08.15 |

| 하반기 실적 개선 본격화 : 원익IPS(240810) - 목표주가 58,000(-) (1) | 2024.08.15 |

댓글