원익IPS - 하반기 실적 개선 본격화 (하나증권 : 김민경)

2Q24 Review: 오랜만의 컨센서스 상회

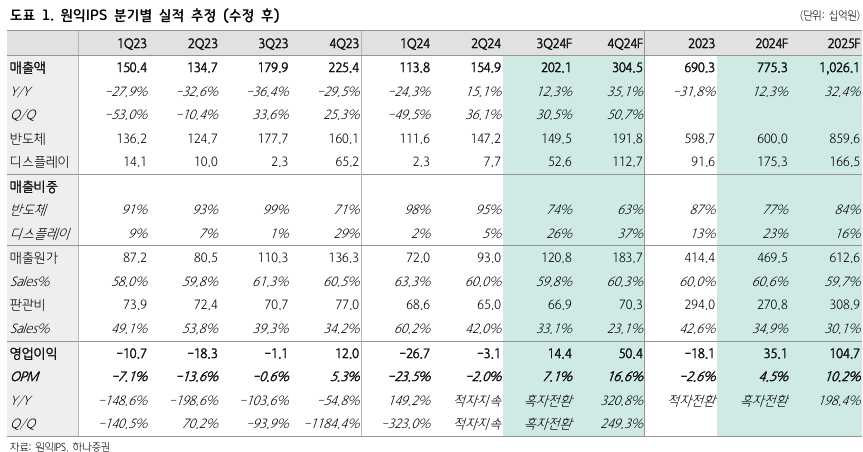

1) 원익IPS는 24년 2분기 매출 1,549억원(YoY +15.0%, QoQ +36.1%), 영업손실 31억원(YoY, QoQ 적자축소, OPM -2.0%)을 기록했음.

2) 영업손실이 2분기까지 지속되었으나 매출액 증가로 인한 고정비 감소 및 비용 절감 활동으로 영업손실 폭은 예상대비 크게 축소되었음.

3) 전방산업별로는 반도체 및 디스플레이 매출이 각각 1,472억원, 77억원을 기록한 것으로 추정됨.

4) 메모리 고객사가 DRAM Capa 확보에 집중 투자하며 DRAM 장비 매출이 전사 실적을 견인했음.

5) NAND향 매출도 전분기대비 증가했는데 주요 고객사의 국내외 FAB 전환투자가 반영된 것이 주 요인임.

6) 파운드리는 고객사의 FAB 일정 지연으로 저조한 매출이 이어졌음.

하반기 흑자 전환 전망

1) 원익IPS는 24년 연간 매출액 7,753억원(YoY +12.3%), 영업이익은 351억원(YoY 흑자전환, OPM 4.5%)을 기록할 전망임.

2) 메모리 고객사의 DRAM 선단공정 집중 투자로 DRAM 장비 매출이 전사 실적을 견인할 것으로 예상됨.

3) 현재 24년 전체 매출의 절반 정도가 DRAM에서 발생할 것으로 추정하고 있으나, 고객사의 FAB Space 확보를 위한 노력이 지속되며 추가적인 장비 발주 가능성도 상존함.

4) NAND의 경우 예상대비 더딘 수요 회복으로 올해는 R&D 매출 중심으로 이루어질 것으로 예상되나, V9 NAND부터 신규 ONO ALD 장비가 공급되어 NAND 업황 회복시 수혜가 본격화 될 전망임.

5) 디스플레이 부문에서는 8.6G IT OLED 투자로 인해 하반기 장비 출하가 이어질 것으로 예상되며 매출인식은 4분기에 집중적으로 이루어질 전망임.

우상향 방향성 유지

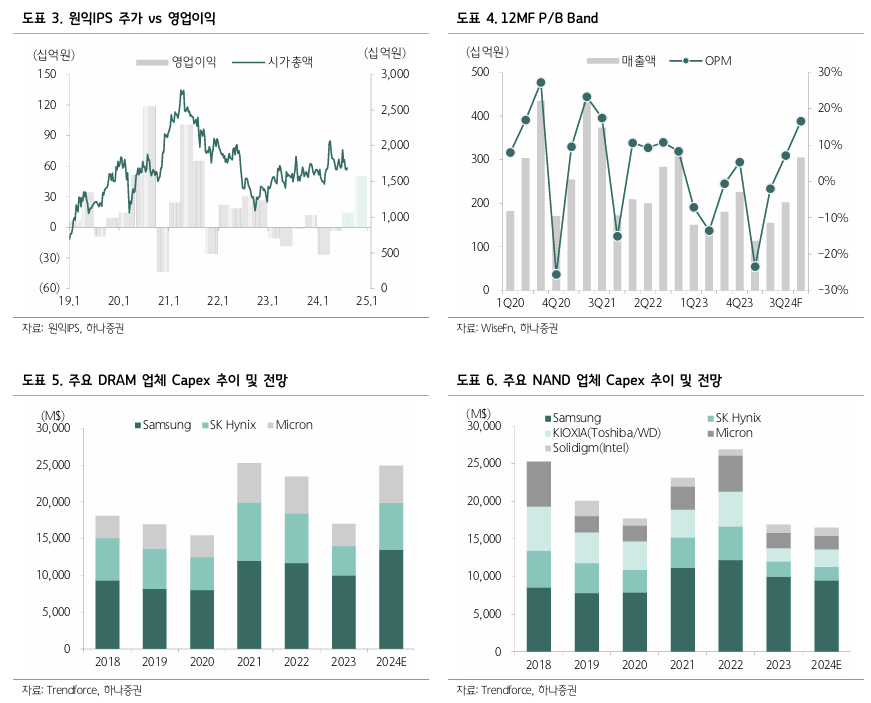

1) 원익IPS의 투자의견 ‘BUY’, 목표주가 58,000원을 유지함.

2) 최근 경기 둔화 우려로 반도체 관련 종목의 하락이 있었으나, 하반기 메모리 고객사의 전공정 투자 본격화로 실적 개선 가시성이 명확해지고 있고 신규 장비 출시로 업종 내 경쟁력도 강화되고 있음.

3) 25년에는 DRAM 전공정 투자가 지속되는 가운데 NAND와 파운드리 투자 또한 재개되며 업황 개선에 따른 수혜가 지속될 것으로 판단함.

'리포트 > 반도체' 카테고리의 다른 글

| 매력적인 진입 시점 : 삼성전자(005930) - 목표주가 130,000(-) (0) | 2024.08.15 |

|---|---|

| 영업이익 서프라이즈 시현 : 원익머트리얼즈(104830) - 목표주가 NR(-) (0) | 2024.08.15 |

| 하반기 턴어라운드 : 원익IPS(240810) - 목표주가 44,000(▲) (0) | 2024.08.15 |

| 혼란의 시기, 믿을 건 실적 : 원익IPS(240810) - 목표주가 46,000(-) (0) | 2024.08.15 |

| 우려가 해소되는 지점 : ISC(095340) - 목표주가 90,000(-) (1) | 2024.08.14 |

댓글