SK하이닉스 - 투자 의견 상향, 단기 매수 기회로 판단 (키움증권 : 박유악)

3Q24 영업이익 7.2조원으로, 전망치 상향 조정

1) SK하이닉스의 3Q24 실적을 매출액 18.3조원(+11%QoQ)과 영업이익 7.2조 원(+32%QoQ)으로 상향 조정함.

2) 산업 내 HBM capacity 전환에 따른 공급 감소와 범용 서버의 수요 회복 영향으로, DRAM의 가격이 당초 예상치를 상회할 것으로 판단하기 때문임.

3) DRAM: 영업이익 6.3조원(+33%QoQ) 전망하며, DRAM 가격 전망치를 기존 +10%QoQ에서 +14%QoQ로 상향 조정함.

4) 제품 가격 상승률은 서버 DRAM +22%QoQ, PC DRAM +13%QoQ, 모바일 DRAM +2%QoQ로 각각 예상함.

5) 출하량은 모바일 제품의 부진을 서버가 상쇄시키며 전 분기 수준을 유지할 것으로 판단됨.

6) NAND: 영업이익 1.0조원(+8%QoQ) 전망하며, 당초 예상보다 모바일 부문의 수요가 부진할 것으로 예상되지만 서버 수요 회복이 이를 상쇄함.

7) 제품 가격은 client SSD와 enterprise SSD 판매 가격 상승 효과 반영함.

투자의견 'Marketperform'에서 'BUY'로 상향

1) SK하이닉스의 주가는 매크로 불안감 확대, Microsoft와 Alphabet 등의 실적 부진, 이에 따른 AI 반도체 투자의 peak-out 우려 등이 부각되며 고점 대비 -35% 급락했음.

2) 그 동안 당사는 주가 overshooting과 AI 반도체의 투자 peak-out 우려, HBM 산업의 경쟁심화 가중 등을 근거로 제시하며, SK하이닉스에 대한 보수적인 투자 의견을 제시해 왔음.

3) 그리고 이러한 당사의 우려들은 최근 급락한 주가에 상당 부분 반영되었다고 판단함.

4) 현 시점에서 우리가 주목하고 있는 것은 AI와 관련된 급격한 투자 심리 악화가 SK하이닉스를 포함한 DRAM 업체들의 2025년 CapEx 계획을 하향 조정 시킬 수 있다는 점임.

5) HBM 고성장에 대한 믿음과 범용 DRAM 수요 회복 에 대한 기대감이 의심으로 바뀌게 되면, 부담스러웠던 DRAM의 CapEx 계획이 하향 조정되고, DRAM의 수급 상황도 우리의 예상보다 더욱 견조해질 것임.

6) DRAM의 장기 수급 전망을 더욱 긍정적으로 바라볼 필요가 있음.

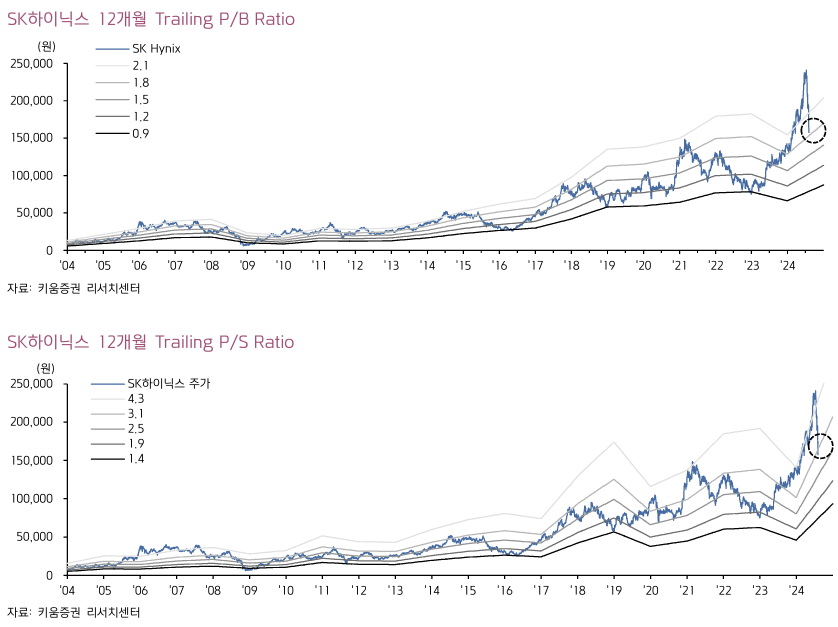

7) 현재 SK하이닉스의 주가는 T12M P/B 2.8배에서 1.8배로, P/S 4.8배에서 3.0배로 급락해, 단기 매수 접근이 충분히 매력적인 구간에 진입했음.

8) 분기 실적 호조와 2025년 CapEx 하향 조정이 주가 반등의 trigger point가 될 것으로 판단하며, 투자의견을 'Marketperform'에서 'BUY'로 상향 조정함.

관련 글

| 6년 만에 최대 실적 전망 : SK하이닉스(000660) (0) | 2024.08.15 |

|---|---|

| 절대적 저평가 국면 : SK하이닉스(000660) - 목표주가 280,000(-) (0) | 2024.08.15 |

| 고대하던 영업흑자, 하반기 계단식 증익 기대 : 심텍(222800) - 목표주가 33,000(▼) (0) | 2024.08.15 |

| 방향성은 맞으나 아쉬운 회복 속도 : 해성디에스(195870) - 목표주가 44,000(▼) (0) | 2024.08.15 |

| 연말에 올 변곡점 : 해성디에스(195870) - 목표주가 40,000(▼) (1) | 2024.08.15 |

댓글

느낌이(Feeling)님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.