전기전자 - A Big Wave Electric Vehicle Battery. (메리츠증권)

I . LG에너지솔루션: EV배터리 생산기업의 모범답안.

EV배터리 생산기업들의 사업 경쟁력은 (1) 생산 Capa - 수주잔고, (2) 고객사, (3) 기술 선도, (4) Supply-chain 구축 21년 연말 EV배터리 1~2위 생산기업은 CATL과 LG에너지솔루션 → 2025년 기점으로 LG에너지솔루션이 1위로 변화 2030년 기준 예상 점유율 LG에너지솔루션 30%, CATL 24% 예상하며, LG에너지솔루션의 시장 지배력 강화 LG에너지솔루션의 차별화 요인은 (1) 하이니켈 양극재와 실리콘 음극재 도입으로 에너지 밀도↑, (2) Recycle을 통한 원가 절감 가능, (3) 배터리 Life-cycle 관점에서 LFP 대비 NCM의 경제성이 높은 점으로 OEM들의 LFP 대비 NCM 도입량 증대 예상, (4) 전방 수요 가시성이 가장 높은 Mobility 기업들과의 협업(Tesla, GM, 폭스바겐)으로 기타 Cell 기업대비 담보된 수익성 시현이 가능한 점.

II. 2022년 EV배터리 출하량 452GWh (+22% YoY vs 2021년 11월 누적기준 250.5GWh, +113% YoY).

2022년 EV배터리 생산기업들의 판가 인상으로 주도권 확보 (1) 메탈 가격 연동 계약으로 원통형 → 파우치 전지 순으로 판가 인상, (2) 신생 전기차 생산기업들 등장 및 기존 OEM들의 전기차 양산 계획으로 타이트한 공급 여건 확인, LG에너지솔루션의 기술 선도에 따른 Supply-chain 기업별 낙수효과 기대. 양극재 : 엘앤에프, LG화학(첨단소재) / 음극재: 대주전자재료(SiOx) / CNT도전재: 나노신소재 / Recycle: LG화학

III. LG에너지솔루션에 투자의견 Buy와 적정주가 61만원(공모가 대비 상승여력 103%)으로 커버리지 개시.

2024년 EBITDA 5.7조원, Multiple 24.5배 적용(2024년 CATL 대비 25% 프리미엄 적용) : 수주잔고/Capa/점유율 역전, 주가 프리미엄 요인은 (1) 고객사 효과 : 수요 가시성이 가장 높은 Tesla향원통형 전지 출하량 증가로 double-digit 이익률 유지, (2) 기술력 선도를 통한 수익성 관리 : 중대형 전지는 High-Nickel양극재 및 실리콘 음극재 적용으로 에너지 밀도↑, (3) 수요 가시성이 높은 기존 고객사와의 신규 폼팩터(각형) 및 전고체 전지 연구개발 진행하며 시장 선도 예상, EV Battery의 영속성(Recycle) 관점에서 LFP 대비 NCM 계열의 사업 경쟁력 증명될 전망, 1위 사업자의 프리미엄 필요.

-. First-mover Advantage: Pricing Power.

1) 21.11월 누적 출하량은 249.7GWh (+113% YoY), CATL과 LG에너지솔루션이 시장 점유율 절반 수준을 확보함.

2) 21.11월 기준 배터리 기업별 YoY 성장률은 BYD 192% , CATL +180%, SK On +121%, LGES 91% 순임.

3) 2021년 중국 전기차 판매량 호조, 유럽은 차량용 반도체 조달 차질에도 독일/프랑스 순으로 판매량 호조임.

4) 2021년 배터리 Cell 기업들은 BYD, CATL이 한국 기업 대비 주가 Outperform 한국의 LG화학(LG에너지솔루션)과 SK이노베이션(SK On)은 상장 및 물적분할에 따른 주가 약세를 시현함.

5) 2021년 배터리 소재 기업은 양극재(엘앤에프, 에코프로비엠) 생산기업들의 주가 Outperform 함.

6) Gartner 반도체 재고 인덱스에 따르면 3Q21부터 반도체 재고는 Severe 레벨에서 Moderate 레벨로 완화됨.

7) 다만 그럼에도 불구하고 생산자들의 안전재고 확충 노력으로 시중 수급은 여전히 타이트한 상황임.

8) 공급사들의 생산능력 확대 및 비중 조절 노력이 시차를 두고 생산량 정상화 진행 중임.

9) 2022년 상반기 중 재고 안정권 진입과 극단적 쇼티지 공급은 해소될 전망임.

10) Tesla를 비롯한 신규 모빌리티 기업들의 시가총액 점유율이 50%까지 확대됨.

11) 신규 모빌리티 기업들의 기업가치 상승 vs 기존 기업들의 주가 De-rating의 이분법적 접근 보다는 전기차로 생산규모 전환과 새로운 사업 모델에 따른 시장규모 확장에 주목.

12) 2022년 전기차 (BEV+PHEV)의 전기차 침투율은 10% 상회 및 배터리 출하량은 452GWh (+22% YoY)을 전망함.

13) 2차전지 Cell 기업들의 선제적 생산 Capa 확보 및 LFP의 가격 우위로 점유율이 상승함.

14) 전방 Mobility 수요 가시성이 가장 높은 기업들과의 JV 확대 & NCM 점유율이 상승함.

15) 2022년 EV배터리 생산 기업들의 Valuation 차별화 요소는 판가 상승을 통한 수익성 확보, 수요 가시성이 높은 Mobility 고객군과의 협업 제시임.

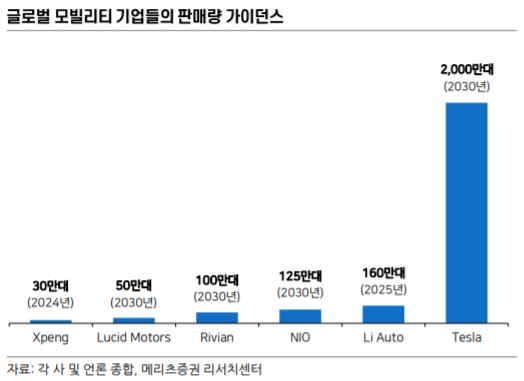

16) Tesla의 상향조정되는 판매량 가이던스는 2022년 160~170만대→ 2030년 2,000만대임.

17) 새로운 모빌리티 개념은 전기 구동화 및 소비자 맞춤형 서비스 비즈니스 모델 제공으로 변화임.

18) 모빌리티 변화를 주도하는 기업군은 새로운 사업 가치가 반영되며 수요 가시성이 가장 높은 Tesla, 기존 사업에서 빠른 탈바꿈을 추진하는 GM으로 판단함.

19) LG에너지솔루션은 원통형 전지(Tesla) 및 파우치 전지(GM 등 Non-Tesla 고객사 다수 보유)로 출하 중이며, 21~30년 연평균 생산 Capa 증가율은 +22%(30년E 1.1TWh), 동기간 매출 성장률 +19%(30년E 98.2조원)를 예상함.

20) 2021년 Tesla의 LFP 도입 계획 언급으로 LFP 대세론 등장했으나, 점진적으로 LFP의 경쟁력이 소멸될 전망임.

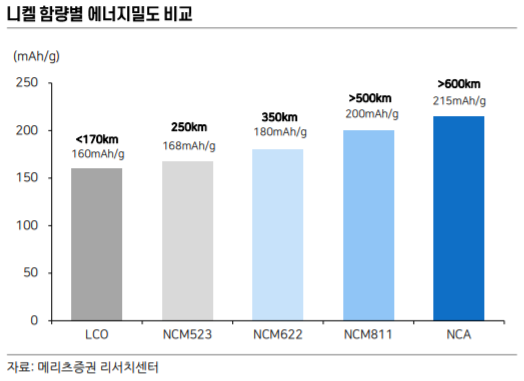

21) 삼원계 배터리들의 기술 전략은 High-Nickel로 진화하며 에너지밀도 추가 개선 및 가격 경쟁력 확보함.

22) Nickel 함량 90% 확대로 에너지 밀도는 305Wh/kg로 상승하며, LFP 대비 가격 경쟁력 우위임 (에너지 밀도 Wh/kg, 가격 $/KWh) LFP 165, 100 / NCM9 305, 104 / NCM811 260, 116.

23) 코발트/니켈/리튬의 메탈 가격 변동 민감도를 낮추며 ESG 일환으로 코발트 프리/망간 리치를 채택함.

24) 2020년 Tesla는 Battery Day를 통해 배터리 내재화 및 기술 Road-map 공개했으며, 공정/소재 혁신을 통한 원가 절감 방법론을 공유함.

25) 배터리 소재는 High-Nickel 양극재와 실리콘 음극재 첨가로 기존대비 에너지밀도 +54% 향상했으며, 원가는 기존대비 -56% 절감함.

26) LG에너지솔루션은 신규 원통형 전지 개발과 신규 미주 고객사 확보, 건식전극/Z-Stacking 등 신규 공정 도입으로 원가 경쟁력 확보 중임.

27) 21년 Elon Musk가 계획한 ‘4680’ 전지 기반의 모델Y의 월 2만대 규모 양산 가시성 높으며, Tesla의 파트너사 중 4680 양산에 근접한 기업은 LG에너지솔루션(엘앤에프)과 Panasonic임.

28) LG에너지솔루션의 Tesla향 배터리 침투율 추가 증대가 예상되며 (독일, 중국, 미국 신규 증설), 미국 내 다수의 신규 고객사 확보(Rivian 등), EV 양산 체제를 갖추려는 BMW향 납품 가능성 높아 신규 투자 가시성이 높음.

29) LG에너지솔루션을 포함한 Cell기업들의 양극재 기술 개발 방향성은 High-Nickel, 기술 선도를 통한 생산 원가 절감의 기존 계획 유지임.

30) 2022년 LG에너지솔루션과 SK On의 High-Nickel 상용화로 Cell기업들의 화두는 배터리 Recycle, 공정 단순화로 원가 절감임.

31) High-Nickel 장점 극대화를 위해 실리콘 음극재의 도입 속도 빨라질 전망이며, 현재 상용화된 흑연 음극재 대비 실리콘은 에너지 용량이 높고 (실리콘 4,000mAh/g, 흑연 350mAh/g), 풍부한 자원량이 장점임.

32) 실리콘의 기술적 난제(부피 팽창 및 상대적으로 짧은 수명)를 보완하기 위해 도입 초기 단계에서는 실리콘을 가공하여 흑연과 혼합하여 사용함.

33) 현재 실리콘 음극재 도입 중인 기업은 LG에너지솔루션 Supply-chain 관련 대주전자재료(SiOx)와 나노신소재(CNT도전재)임.

-. Battery Recycle의 Cost-Saving & 삼원계 지배력 강화.

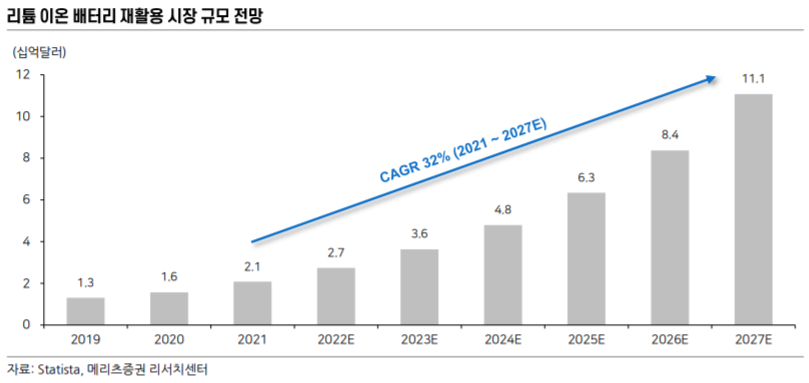

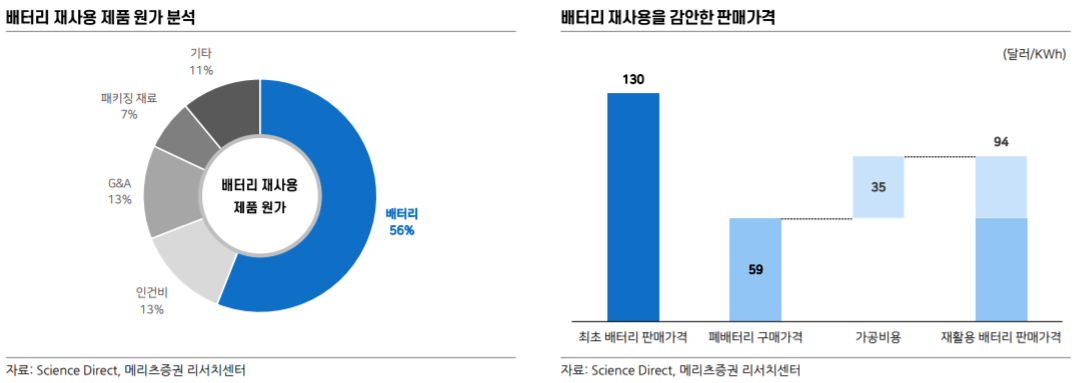

1) EV배터리 재활용 사업의 높은 매력은 자원의 재활용에 따른 생산비용 절감이 핵심임.

2) 2022년 Nickel 등 메탈 가격 강세로 Cell 기업들의 연이은 판가 인상 중이며, 중장기 원가 절감 압박이 높아질 전망으로 배터리 Recycle 시장에 관심 높아짐.

3) 최초 EV배터리 시장 규모와 배터리 잔존수명을 70%로 가정한 폐배터리 시장 규모는 2025년 10GW에서 2030년 140GW로 급성장할 전망임.

4) 배터리 재사용의 경제성 및 판가는 사용된 배터리의 잔존 수명에 따라 상이함.

5) 폐배터리에 가공비용 35달러/KWh를 고려하면 배터리의 70% 이상의 잔존 수명이 확보된 제품군에 한하여 경제성이 있는 점임.

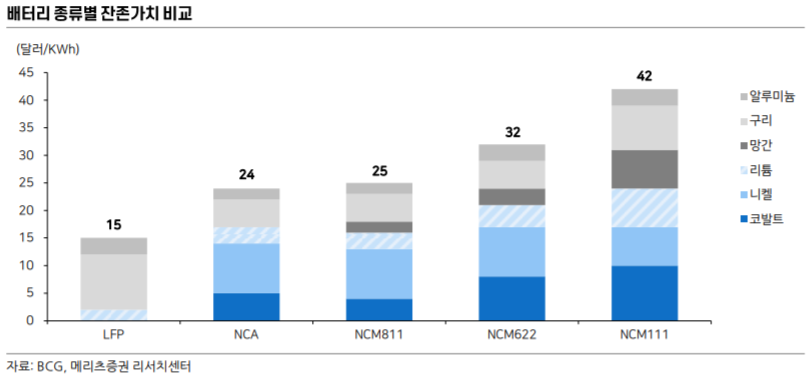

6) 배터리 원재료에 해당하는 금속의 회수와 에너지 효율 관점에서 NCM은 Recycling, LFP는 Reuse가 적합함.

7) 북미 배터리 재활용 최대 기업인 RedWood Materials가 국내 엘앤에프와 일본 Panasonic과 협업하는 이유 또한 NCM 계열이 Recycling에 적합하다는 방증 사례로 판단됨.

8) NCM 기반의 LG에너지솔루션이 CATL 대비 시장 점유율 확대 가능성이 높은 점에 주목하며, LG에너지솔루션의 2025년 예상 점유율 26%→ 30년 30%, 반면 CATL은 29%→ 24%로 하락 예상함.

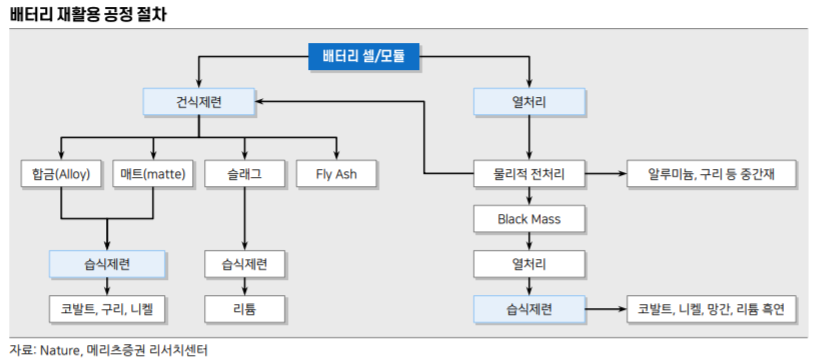

9) 배터리 재활용 공정에서 셀의 구성품인 금속류를 추출을 요약한 공정은 전처리 공정 → 건식 공정 → 습식공정이며, 현재까지 검증된 공법은 건식 공정이지만 건식/습식 공정이 보유한 각기 장/단점 상이함.

10) 건식공정은 원료 배합이 자유로운 검증된 공법이나 투자비용 및 배출가스 처리에 문제 발생하며, 습식공정은 고순도 재료 회수가 가능한 장점을 보유했으나 전처리 공정을 거친 분말 형태의 원재료가 필요함.

11) 건식 및 습식 재활용 방식에 있어서 특정 방식의 우세 판단 불가능하며, 두 가지 방식 혼용을 통해 진정한 의미의 Sustainability에 도달 가능함.

12) SK이노베이션에게 배터리 재활용 사업은 Net Zero, 배터리 원가 경쟁력, 차세대 성장동력원 관점에서 중요하며, 배터리 재활용의 핵심요소는 수산화리튬 및 전구체의 대량 회수율에 따름.

13) SK이노베이션을 비롯한 국내 경쟁업체들이 High-Nickel 양극재를 채용하며, 수산화리튬을 추출할 수 있는 기술력이 필수임.

14) 또한 SK이노베이션은 폐배터리에서 수산화리튬을 직접 회수하는 기술 특허 출원을 완료했으며, 폐배터리 리튬 회수 기술력으로 탄소 절감(40~70%), 생산 원가 절감(5% 이상)이 가능함.

15) 21년 7월 Financial Story 기준 SK이노베이션은 25년 30GW의 배터리 재활용과 해당 EBITDA 3천억원의 가이던스 유지 중임.

16) 미국 Redwood Materials 의 최근 행보에 주목할 필요가 있으며, 북미 EV배터리 재활용 사업에 적극적 행보를 시현 중임.

17) CES 2022 중 Panasonic의 Allan Swan은 EV배터리 사업의 지속성을 위해 Redwood Materials와 배터리 재활용 사업계획을 언급함.

18) 충전 밀도가 떨어져 최초 생산 목적으로 사용되지 못하는 SLB(Second-Life Battery)는 주로 ESS에 사용되며, 최근 ESS 화재 급증함에 따라 NCM과 LFP 간의 안전성 및 효율성 비교 심화 전망임.

19) 배터리 타입 별 기준 상이하나 최초 성능 대비 80% 이하 도달 시 재사용 및 재활용의 대상이며, 재사용 적합성 평가는 셀 내부의 배터리 모듈 별로 이루어짐.

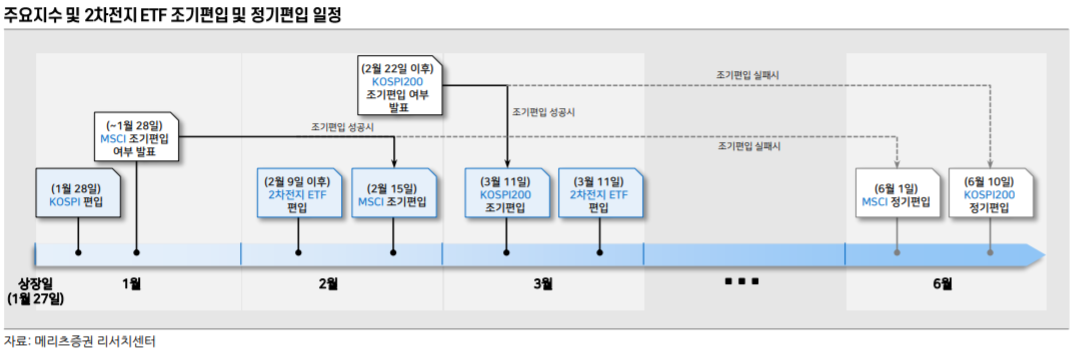

-. LG에너지솔루션 상장 이후 수급 점검.

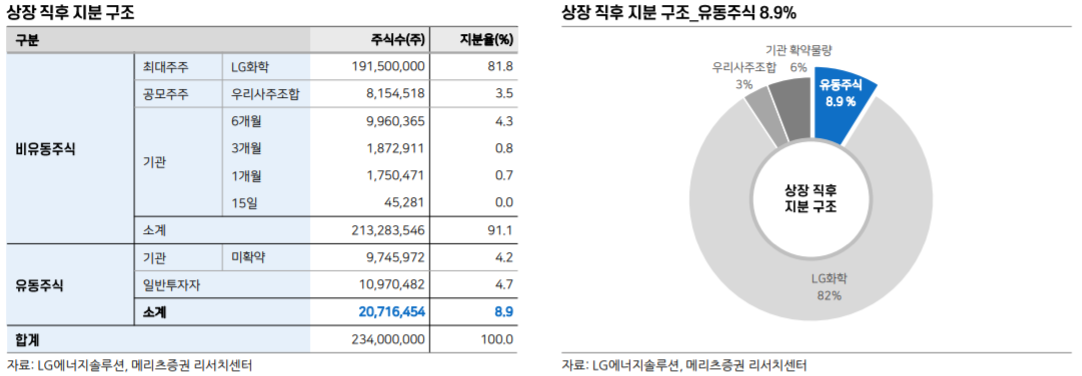

1) 상장 이후 주요지수 내에 편입되기 위해서는 유동시가총액(전체시가총액 * 유동주식비율) 규모가 중요하며, IPO종목은 유동주식비율이 낮기 때문에 시총규모가 크더라도 유동시총 조건에 미달하는 경우가 있기 때문임.

2) 상장직후 LG에너지솔루션 유동주식비율은 8.9% 예상되며, 이에 따라 공모가 상단 기준 70조원 시총이나 유동시총은 6.2조원임.

3) 유동시총 6.2조원 기준 MSCI 조기편입 확률은 높으나, KOSPI200 조기편입은 불확실함.

4) 주요지수(KOSPI200, MSCI EM) 및 2차전지 ETF 패시브 수급 영향 규모는 약 1.4조원이며, KOSPI200, MSCI EM 추종자금은 각각 4,300억원, 4,500억원을 예상함.

5) 이들 지수는 유동시가총액 가중방식에 따라 LG에너지솔루션 비중이 각각 0.6%, 0.1%를 차지하며, 2차전지 ETF 수급 영향도 5,400억원으로 상당부분 차지함.

6) 주요지수 대비 추종자금은 작지만 구성비중이 크기 때문이며, 2, 3월 중 주요지수 및 ETF 자금 유입 이뤄질 전망이나 조기편입 실패 시 6월에 자금 유입 나타날 가능성이 있음.

7) 2월 14일 장마감 이후 MSCI 내에 높은 확률로 조기편입될 전망이며, 공모가 상단(70조원) 및 공시된 유동주식 비율(8.9%)로 보았을 때 전체시가총액, 유동시가총액 조기편입 기준을 모두 충족함.

8) 해당 조기편입 여부는 1월 27일, 28일 저녁에 발표 예정이며, 한가지 유의해야 할 점은 MSCI가 그동안 IPO 종목에 대해 보수적인 유동주식비율을 산정했다는 점임.

9) 지난해 크래프톤의 경우, 크래프톤이 공시한 유동주식비율 대비 MSCI는 현저히 낮은 유동주식비율을 산정함.

10) 전체 시가총액이 70조원 이상으로 높게 예상되기 때문에 유동주식비율이 4% 이하로 산정되지 않는 이상 조기편입은 가능함.

11) KOSPI200 조기편입 여부는 현재 불확실하며, 전체 시가총액 기준에 따른 조기편입 조건은 충족하나 수시변경 시 유동성 조건에 대한 명확한 기준이 명시되어 있지 않기 때문임.

12) 심사대상 종목 선정 기준에서 유동주식비율 10% 미만 종목 제외 요건에 따르면 조기편입은 불가능하며, 기관 15일 확약물량까지 포함한 유동주식 비율은 8.9%임.

13) 다만 지수위원회의 판단하에 유동주식비율이 9% 이상으로 계산되거나 유동주식비율 심사기준일을 3월초로 할 경우 1개월 확약물량까지 유동주식으로 계산되며, 3월 11일 조기편입 가능함.

14) 2차전지 ETF는 MSCI EM, KOSPI200 대비 추종자금 규모는 작으나, ETF 내 구성비중이 큼에 따라 상당한 자금 유입이 기대됨 (5,400억원).

15) LG에너지솔루션 편입에 따른 LG화학 100% 편출 여부는 미지수이며, 테마형 ETF 특성상 구성종목 선정 방법론에 대한 주관적인 판단하에 LG화학을 어느 정도 보유할 수 있기 때문임.

16) LG화학 100% 편출 시 예상되는 자금 유출 규모는 7,000억원임.

▼ 카카오톡뷰로 매일매일 주요 뉴스를 받아보세요!

느낌이의 종목토론방

■ 주식ㆍ경제 관련 뉴스 공유채널입니다 ■ 친구추가 후 매일 실시간으로 뉴스를 받아보세요!

pf.kakao.com

관련 글

| 이차전지 산업 리포트 : A Big Wave Electric Vehicle Battery. (0) | 2022.02.06 |

|---|---|

| 이차전지 산업 리포트 : 수익성과 매출 다각화 요소 동시 고려. (0) | 2022.01.25 |

| 이차전지 산업 리포트 : CATL 高-Multiple 정당화. (0) | 2022.01.17 |

| 이차전지 산업 리포트 : 4Q21는 공급난 완화 확인. 미래차 경쟁력에 초점 (0) | 2022.01.14 |

| (1/11) 이차전지 산업 리포트 : 先 LGES 後 삼성SDI. (2) | 2022.01.11 |

댓글

느낌이(Feeling)님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.