반도체 산업 - 1월말을 기점으로 불확실성 완화될 전망 (현대차증권)

4분기 Server DRAM 고정가격 QoQ로 24.3∼25.3% 하락 / 1Q는 QoQ로 17%대 하락 예상

1) 12월 메모리 고정 가격이 발표되었으며, 분기 계약하는 PC DRAM 고정가격은 10월이랑 같은 수준이었지만 월별로 계약 가격이 변하는 Server DRAM의 경우 32GB RDIMM DDR4은 MoM 5.88% 하락한 80불을 기록함.

2) 비중이 상승하고 있는 LRDIMM 64GB DDR4 가격도 MoM으로 8.43% 하락한 USD 163을 기록하였음.

3) 4분기 Server DDR4 32GB 가격은 12월초 우리 예상치와 같은 QoQ 25.3% 하락하였고, 64GB LRDIMM 가격은 QoQ 24.3% 하락함.

4) PC DDR4 고정가격이 QoQ 로 22.5% 하락한 것 대비 Server DDR4 가격 하락이 큰 이유는 Discount해서 제품을 구매할 고객군들이 PC업체들 대비 많았기 때문임.

5) PC는 Pandemic 기간인 2020∼2021년 교체 수요가 과거 평균치를 크게 상회함에 수요 침체는 2024년까지 이어질 것으로 보임.

6) 한편, NAND QLC 1Tb Wafer 가격은 12월에도 MoM으로 1.6% 하락에 그쳤으며, 10월 MoM -14.2%, 11월 MoM -5.5% 대비해서는 확연히 낙폭이 축소되고 있음.

7) 미국의 수출 규제로 인해 YMTC가 영속 기업으로서의 불확실성이 커짐에 따라 동 부분이 우호적으로 작용을 했는지는 추후에 확인이 가능할 것으로 보임.

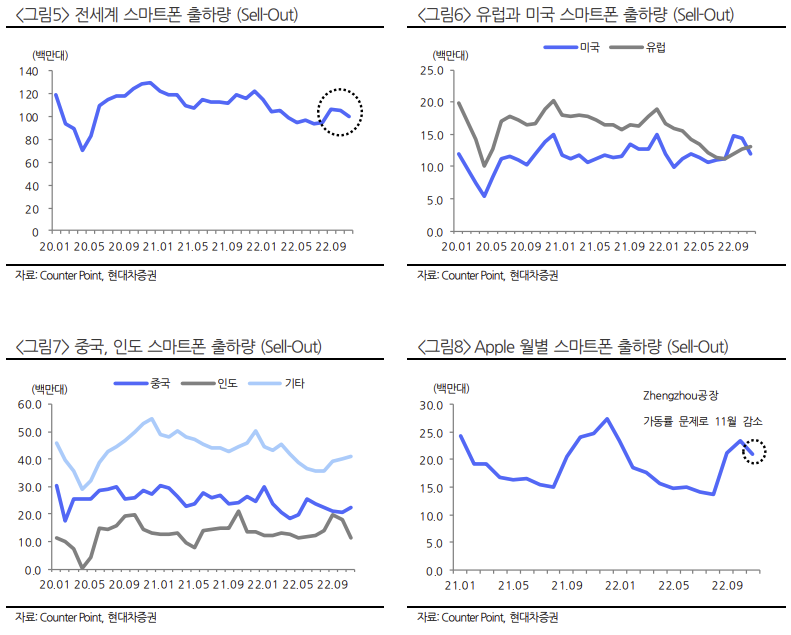

8) 한편 Counter Point가 집계하는 11월 스마트폰 Sell-Out 수요는 인도 시장의 계절적인 이유와 Apple 중국 공장의 가동률 하락으로 인해 MoM 5.5% 감소한 약 99.8백만대를 기록함.

9) Apple 중국 공장 가동률이 정상이었다면 MoM으로 정체될 수도 있었으며, 여기에 인도의 경우 올해는 Promotion 시기인 Diwali가 10월 24일에 있었던 관계로 10월에 수요가 조기에 발생함.

10) 중국의 경우 독신자의 날 (11월11일) 효과로 Xiaomi와 Vivo 스마트폰 판매가 호조를 보이면서 MoM 9.8% 증가하였음.

11) 한편, 4분기에 중국 Local 스마트폰 업체들은 Oppo와 Vivo를 중심으로 신모델 출시를 확대하고 있음.

12) 물론 과거 대비 모델당 생산량은 감소하였지만 신모델 출시를 통해 새로운 탈출구를 도모하고 있는 것으로 보임.

13) 특히, 중국 스마트폰 업체들 중에서 재무 건전성이 가장 좋은 Xiaomi는 보유 재고 감소에도 불구하고 여전히 위험관리에 집중하고 있음.

14) Xiaomi는 올해 상반기까지는 위험 관리에 치중할 것으로 보이지만, 하반기에는 다양한 신모델을 통해 새로운 성장 전략을 전개할 것으로 예상함.

Chiplet 구조의 Sapphire Rapids 생산 수율 주목 / 1월말을 기점으로 불확실성 점진적 해소 예상

1) 스마트폰 시장 위축에도 불구하고 9월부터 Sell-Out 물량이 1억대 내외를 기록하면서 유통 채널 재고는 점진적으로 소진되고 있음.

2) 중국 기업들도 보유 재고가 완만한 수준에서 감소하고 있는 것으로 보이며, 여기에 삼성전자는 2월초에 Galaxy S23을 공개하고 2월 중순 이후 판매에 돌입할 것임.

3) 수요 침체기에 삼성의 신모델 출시는 경쟁 기업들의 판촉에도 활기를 불러일으킬 것으로 보이며, 채널 재고 감소에 긍정적으로 작용할 수 있음.

4) 여기에 iPhone 14를 생산하는 Zhengzhou 공장 가동률도 지난주부 터 회복되고 있는 것으로 추정됨.

5) 따라서, 극심한 생산 수요 감소로 어려움을 겪고 있는 Mobile DRAM 시장도 시간이 갈수록 회복될 것으로 보임.

6) 특히 올해까지 2년 연속 스마트폰 시장이 12억대 초반 수준을 형성할 경우 교체 주기 관점(13∼14억대 수요 과거 5년간 기록)에서 내년 수요는 13억대 수준까지 회복될 것으로 보임.

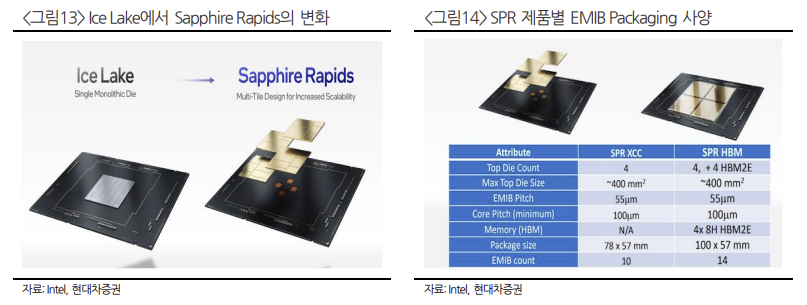

7) 최소한 올해 하반기에는 2024년을 겨냥한 생산 수요가 발생할 것으로 예상하며, 1월에 Intel의 SPR XCC 모델이 출시될 것이라는 소문이 있음.

8) XCC(Extreme Core Count) 제품은 대부분의 CSP들이 탑재하는 제품으로 최근 DRAM 시장 악화에 XCC 제품 출시 지연이 크게 영향을 주고있음.

9) 1월에 Intel이 XCC를 공개하더라도 동 제품의 경우 기존 Xeon 제품과는 달리 Chiplet 구조라는 점에서 Packaging 수율 등도 원활한 공급을 위해 중요한 점검 포인트가 될 것임.

10) Intel의 XCC 제품은 4개의 Top Die에 10개의 EMIB (Embedded Multi Die Interconnect Bridge)가 필요하며, SPR HBM의 경우 14개의 Count가 필요함.

11) CSP들도 1월에 SPR XCC가 공개되더라도 본격적인 장착은 2분기부터 진행할 것으로 보임.

12) 따라서, 제품 교체 Cycle이 다른 전자기기 대비 짧은 스마트폰(2년 6개월)과 Server(3년 6개월) 모두 하반기 수요는 상반기 대비 개선될 것으로 예상함.

13) Cycle 산업인 메모리 반도체의 경우 공포의 정점에서 비중을 확대하는 전략이 유효해 보이며, 확정 실적이 발표되는 1월말이 좋은 진입 시기가 될 것으로 보임.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 거대한 혁신의 흐름에 동참하라 (0) | 2023.01.07 |

|---|---|

| 삼동설한 : LG이노텍(011070) - 목표주가 510,000(-) (0) | 2023.01.07 |

| 수요 급감 속에 비중확대 의견 유지 : 삼성전자(005930) - 목표주가 78,000(-) (0) | 2023.01.05 |

| 반도체 산업 리포트 : 주가는 일년 후의 일들을 반영해 나간다 (0) | 2023.01.05 |

| 반도체 산업 리포트 : CES 2023 Preview (0) | 2023.01.05 |

댓글