원익QnC - 실적으로 보여주다 (신한투자증권 : 오강호)

다시 한번 서프라이즈, 지금은 사야하는 구간

1) 2분기 실적 발표 이후 확인된 매력적인 현재 주가로 최근 IT업종 전반의 주가 부진 이후 실적을 통한 반등 Key 확인함.

2) 2024년 영업이익 +66%(이하 전 년대비) 고성장을 전망하며, 반도체 소재/부품 특성상 단기 수요가 아닌 긍정적 방향성 확인임.

3) 고객사 다변화 + 자회사 → 하반기 실적 성장 View 유효함.

실적으로 증명된 2분기, 하반기 그리고 2025년도 성장 기대 이유

1) 2분기 영업이익 363억원(+30%)으로 서프라이즈를 보여줬으며, 주요 제품인 쿼츠 매출액 +27%, 자회사 매출액 +10% 기록함.

2) 하반기 및 2025년 성장 Key를 재확인했으며, 쿼츠는 반도체 식각 소모성 부품으로 약 3~6개월의 교체 주기 발생함.

3) 따라서 주요 IT Cycle 특성에 맞는 가동률과 신규 설비 투자시 수요 증가에 영향을 미침.

4) 2023년 계단식 실적 둔화 발생 이후 상반기 반등에 성공했으며, 단기 반등이 아닌 회복의 시작점이 중요한 성장 Key임.

5) 2024년 쿼츠 매출액 +24% 성장을 전망하며, 2025년 비메모리 및 자회사 실적 성장을 기대함.

6) 대만 법인 생산능력 확대(500억원 → 900억원)를 반영했으며 자회사는 반도체를 포함한 산업 다변화를 통 한 안정적 수요처 확보가 긍정적임.

7) 2025년 연결 영업이익 +18% 성장을 전망함.

Valuation & Risk

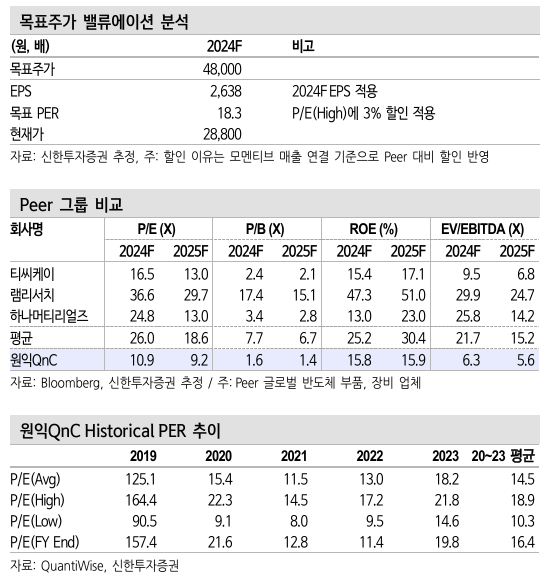

1) 업종內 밸류에이션 매력에 주목함.

2) 2024년 예상 기준 P/E(주가수익비율) 10.9배로 Peer 평균 26.0배 대비 저평가임.

3) 현재 주가는 과거 4개년 평균과 유사하나 제품 및 고객사 다변화로 밸류에이션 재평가의 시점으로 판단됨.

4) 목표주가는 2024년 실적 기준 EPS(주당순이익) 2,638원, P/E 18.3배 적용함.

관련 글

| 반도체 산업 리포트 : 잠시 눈높이를 조정하는 시간 (5) | 2024.08.30 |

|---|---|

| 2025년, 메모리반도체 Capex 재개 & 쿼츠 시장내 입지 확대 : 원익QnC(074600) - 목표주가 50,000(-) (6) | 2024.08.15 |

| 다변화 노력에 대한 결실이 가까워지고 있음 : 대덕전자(353200) - 목표주가 29,000(-) (0) | 2024.08.15 |

| 6년 만에 최대 실적 전망 : SK하이닉스(000660) (0) | 2024.08.15 |

| 절대적 저평가 국면 : SK하이닉스(000660) - 목표주가 280,000(-) (0) | 2024.08.15 |

댓글

느낌이(Feeling)님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.