Let’s play with Display : 업황과 가격 고려한 Top pick은 유기재료. (하나금융투자)

-. 패널 : 패널 가격과 주식 가격에 대한 고민.

1) 32, 43인치 TV 패널 가격 하락세 중단으로 2주 전 큰 폭 상승했던 패널 메이커들은 지난 주 AUO가 +4.1%, Innolux +1.9% 상승했고 LG디스플레이는 -0.2% 하락하며 횡보함.

2) OLED 비중이 높은 BOE는 -2.1% 하락했음.

3) TV 세트 수요는 2022년에도 큰 변화가 없을 전망임.

4) 지난 10년간 연평균 2.2억대 판매량 기록했던 TV 시장은 2020년 COVID19 확산 국면에서도 연간 2.2억대를 유지했으며, 2.2~2.3억대 규모에서 크게 벗어나지 않을것임.

5) 한편, TV 평균 인치는 2014년 처음으로 40인치 돌파한 이후 7년만인 2021년 50인치를 넘어섰으며, 2021, 2022년에도 면적 기준 수요 성장은 지속될 전망임 (연평균 약 8%).

6) 공급의 경우, 지난 2년간 신규 증설 없었으므로 2022년에는 글로벌 시장에서 Design CAPA 기준 공급 면적 증가가 없음.

7) 종합할 때 수요 면적 성장 지속되는 상황에서 공급 증가가 없을 것으로 예상되는 2022년의 TV 패널 가격은 가격 하락세 중단 및 반등 가능성 높다고 판단함.

8) LG디스플레이 주가는 이를 반영해 현 시점 대비 상승 여력 있다고 판단하나, 산업의 성장성 제한되는 상황에서 가격 및 상승 여력 계산을 면밀히 할 필요가 있음.

-. 소재 및 장비 : 덕산네오룩스 가격 매력 증대.

1) 디스플레이 시장 조사기관 DSCC는 애플 폴더블 스마트폰 출시 시점을 2024년으로 제시함.

2) 시장조사기관 시그메인텔은 노트북용 OLED 패널 시장이 2020년 80만대, 2021년 560만대, 2022년 750만대, 2023년 1,560만대 수준으로 전망함.

3) 한편, 삼성전자가 CES 2022에서 홀로그램 기술 바탕으로한 AR 기기를 공개할 전망임.

4) SiC 반도체 사업 인수 후 급등했던 LX세미콘이 지난 주에도 +10.4% 상승하며, 지난 한달간 +41.3%, YTD +172.2% 상승했음.

5) 상반기까지는 2021년 이익 성장(YoY +329%)에 대한 부분을, 하반기에는 2022년 이후 신사업에 대한 기대감을 주가에 반영하는 모습임.

6) 대만 Novatek 역시 패널 수요 회복 기대감으로 한 주간 +4.5% 상승했음.

7) LX세미콘의 경우 최근 가파른 가격 상승에도 불구하고 2022년 기준 P/E 7.8배로 섹터 내 가격 매력이 가장 높음.

8) 그러나 2021년 전방 수요 성장 및 DDI 판가 인상으로 +329%에 달했던 연간 EPS 증가율이 2022년에는 컨센서스 기준 -3% ~ Flat 수준에 불과할 것임.

9) 따라서 역사적 평균 P/E 밴드 하단인 9배~10배 수준을 적용함이 적절하다고 판단함 (목표주가 17만원 유지).

10) OLED 소재 체인 비수기인 상반기를 앞두고 소재 기업들 주가 부진한 모습임 (덕산네오룩스 -3.0%, Universal Display -2.4%).

11) 덕산네오룩스는 2022년 기준 현재 P/E 22.9배, 역사적 평균 P/E 31배를 감안할 때, 주가 상승 여력이 충분하다고 판단함.

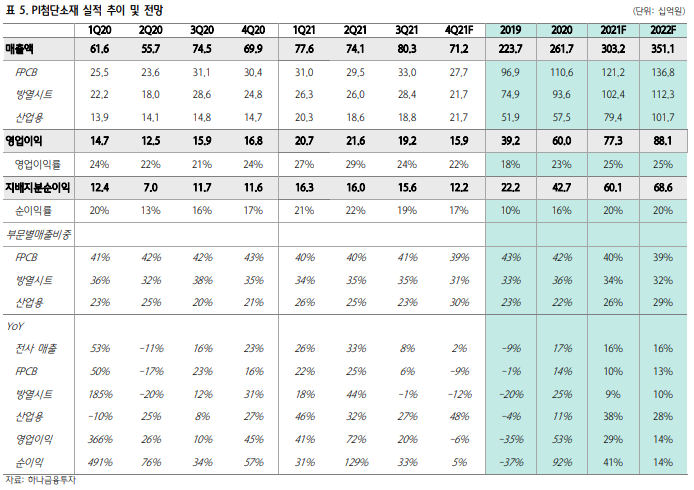

12) 아이폰 생산 차질 불확실성 속에 PI필름 기업들 주가는 횡보하고 있음 (PI첨단소재 -0.2%, Taimide -1.4%).

13) PI필름 서플라이 체인 역시 상반기 비수기라는 점에서 단기 주가 상승 강도가 약할 수 있으나, 아이템의 구조적 성장성은 확고함.

14) 에스에프에이가 한 주간 +0.8%, AP시스템이 +3.9% 반등했으나, 업황 개선 시그널은 요원함.

15) 대형 패널의 경우 차세대 패널 개발 니즈 제한, 중소형 패널의 경우 중국과의 경쟁 심화 우려 감안, OLED 투자 확대 가능성 낮다는 점에서 장비주에 대한 보수적 관점을 유지함.

-. Review 및 전망.

1) 32인치, 43인치 TV 패널 가격이 6개월만에 하락세 중단되며 Flat 전환했고, 55인치 이상 TV 패널 가격은 하락세가 이어졌으나 하락폭은 축소됨.

2) 모니터 패널 가격 역시 하락폭 축소됐고 노트북 패널 가격은 2개월 째 Flat 유지되고 있음.

3) 세트 수요 부진으로 TV 패널 가격 하락세 지속되고 있으나, 대면적 TV 판매 비중 지속 증가하며 면적 기준 패널 수요는 지속 증가하고 있음.

4) 연말 미국 블랙 프라이데이 및 연초 중국 춘절 전후로 전방 세트 업체의 패널 재고 축적 재개될 것으로 전망함.

5) 2022년 신규 가동되는 LCD fab이 없어 패널 공급 면적의 증가가 제한된다는 점은 패널 가격 하방을 지지하는 요인으로 작용할 전망임.

6) LCD 패널 가격 하락세는 점진적으로 안정화될 것으로 판단함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 디스플레이 산업 리포트 : OLED 비수기에 주가는 강하다. (0) | 2022.01.12 |

|---|---|

| 디스플레이 산업 리포트 : 12월 OLED 수출 역대 최고치 기록. (0) | 2022.01.05 |

| (12/15) 디스플레이 산업 리포트 : OLED 중소형주 확고한 성장성. (0) | 2021.12.15 |

| (12/7) 디스플레이 산업 리포트 : 가격 매력. (0) | 2021.12.07 |

| (11/29) 디스플레이 산업 리포트 : 조용한 연말. (0) | 2021.11.29 |

댓글