IT부품/전기전자 - 자율주행으로 카메라 업황이 달라진다. (신한금융투자)

카메라 : 자율주행 최대수혜 부품.

테슬라 대규모 수주 뉴스로 투자자들의 이목이 또 한번 LG이노텍에 집중되고 있다. LG이노텍를 포함한 전체 전장 카메라 산업을 주목해야 한다. 반자율주행/ 자율주행 시장의 개화로 전장 카메라의 본격적인 성장이 감지된다. 국내 기업들이 돋보일 수 있다. 글로벌 카메라 카메라 부품사 다수는 한국 또는 중국 기업이다. 미중분쟁의 심화로 국내 카메라 부품사들이 북미/유럽 고객사들 의 선택을 받을 가능성이 높다. 이미 타 IT부품에서 다수 확인되는 동향이다.

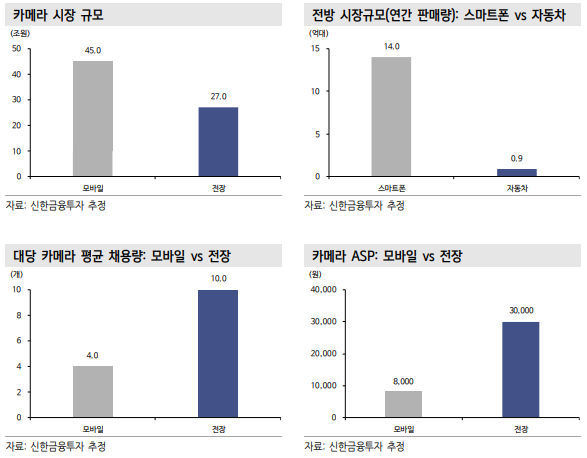

시장규모: ‘스마트폰 카메라 45조원’ vs ‘전장 카메라 27조원’?

전장 카메라 산업의 성장성을 높게 보는 근거는 다음의 시장규모 때문이다. ① ASP가 높다. 스마트폰용 카메라의 ASP는 구(단카메라)당 약 5,000~10,000원 수준이다. 반면 차량용 카메라는 30,000~50,000원에 달한다. ② 채용량도 다르다. 스마트폰에는 카메라가 평균적으로 대당 3~4구 들어간다. 그러나 자동차에는 궁극적으로 대당 10~15구의 카메라 탑재가 예상된다. 위의 ASP와 채용량을 기반으로 산출 시, 연간 카메라 시장은 스마트폰용이 약 45조원(스마트폰 14.0억대 x 대당 4개 x ASP 8,000원)이다. 차량용은 약 27조원 (자동차 0.9억대 x 대당 10개 x ASP 30,000원)으로 성장 가능하다고 추산된다.

전장 카메라 기업 옥석가리기: 절대액, 매출비중, 성장률

테슬라와 애플카의 서플라이체인(부품 공급망) 조성 움직임에서 카메라가 돋보일 수 있다. 스마트카/자율주행 시장 변화에 대응하는 업체들의 밸류에이션이 높아 져야 한다. 지금까지는 단순 IT부품으로의 멀티플(PER 10배 내외)을 부여 받았 다. 향후에는 성장부품으로의 재평가가 요구된다. 국내 전장용 카메라 기업으로 는 LG이노텍, 세코닉스, 엠씨넥스, 삼성전기, 파트론, 옵트론텍이 있다. ① 국내 전장 카메라 1위 기업은 LG이노텍이다. 매출 절대액(약 3,000억원)이 가장 크다. ② 실적 개선 강도가 가장 돋보이려면 전장 매출비중이 높아야 한다. 세코닉스(35%p)다. ③ 2022년 성장률은 파트론이 높을 전망이다.

-. 카메라 : 자율주행 최대수혜 부품.

1) 전장 카메라 시장규모의 성장성을 주목해야 함.

2) 투자자들의 보편적인 예상치를 크게 상회할 수 있으며, 모바일 카메라 산업은 침체되고 있는 반면 전장 카메라는 개화 중임.

3) 이는 자동차의 반자율주행과 주행보조 기술변화 영향이며, 이미 5~10개 이상의 카메라가 탑재 되는 자동차 모델이 늘고 있음.

4) 2020년 기준 전장 카메라 시장의 금액 규모는 모바일과 비교 시 미미하지만, 중장기적 시각으로 바라봐야 함.

5) 글로벌 전장용 카메라 출하량은 2020년 1.1억개 → 2022년(F) 1.9억개로 성장이 전망됨.

6) 이후 반자율주행의 도입이 본격화되고 자율주행이 상용화되는 시점에는 더욱 가파른 고성장이 가능하다고 판단함.

7) 전장 카메라 산업의 성장성을 높게 보는 근거는 스마트폰용 카메라의 ASP는 구(단카메라)당 약 5,000~10,000원 수준이나, 차량용 카메라는 30,000~50,000원에 달함.

8) 이는 카메라의 사양과 요구되는 신뢰성의 척도가 다르기 때문이며, 스마트폰에는 카메라가 평균적으로 대당 3~4구 들어가는 반면에 자동차에 는 궁극적으로 대당 10~15구의 카메라 채용이 예상됨.

9) 위의 ASP와 채용량을 기반으로 산출 시 연간 카메라 시장 규모는 스마트폰용 약 45조원으로, 차량용 약 27조 원으로 성장한다고 추산됨.

10) 이는 여러 가정이 반영된 시장규모이며, 그러나 전장 카메라의 성장 방향성은 분명함.

11) 전장 카메라 시장은 향후 전망치를 크게 상회할 수 있으며, 실제로 ASP 30,000원은 현재 국내 카메라 공급사들 중 가장 ASP가 낮은 기업의 수치임.

12) 또한 최근 카메라의 역할이 단순 뷰잉(시야 확보)에서 센싱(주행 보조)으로 확대되고 있으며, 채용량 증가와 부가가치 상승이 나타나고 있음.

-. 모빌리티 모멘텀: 2차전지(전기차) → 전장(자율주행)으로 확대.

1) 2차전지 밸류체인의 주가 상승은 테슬라에서 시작됐음.

2) 카메라 등 전장부품 모멘텀의 진원도 테슬라가 될 수 있으며, 실제로 테슬라에 부품을 공급하는 다수의 업체들에 이목이 집중되고 있음.

3) 그러나 테슬라를 넘어 전체 자율주행/전기차 시장의 성장 가능성을 주목해야 함.

4) 테슬라와 애플카의 서플라이체인(부품 공급망) 조성 움직임에서 카메라가 돋보일 수 있음.

5) 카메라는 전장 부품 중 자율주행과 직결되는 기술변화 부품군이며, 카메라 기업 중 스마트카/자율주행 기술변화에 대응하는 업체들의 밸류에이션은 상향될 것으로 예상됨.

6) 지금까지는 단순 IT부품으로의 멀티플(PER 10배 내외)을 부여 받았으나, 향후에는 성장부품으로의 재평가가 요구됨.

7) 국내 기업들이 특히 돋보일 수 있으며, 글로벌 카메라 카메라 부품사 다수는 한국 또는 중국 기업임.

8) 미중분쟁의 심화로 국내 기업들이 북미와 유럽의 완성차 및 OEM의 선택을 받을 가능성이 높다고 생각하며, 이는 IT부품 산업 전반에서 이미 확인되는 동향임.

9) 글로벌 모빌리티 기업들과 협력 중인 카메라 부품사들을 주목해야 하며, 국내 전장용 카메라 기업으로는 LG이노텍, 엠씨넥스, 세코닉스, 삼성전기, 파트론, 옵트론텍이 있음.

10) 테슬라 또는 애플에 낙점을 받는 기업들에 모멘텀이 집중될 것이며, 국내 전장 카메라 1위 기업은 LG이노텍임.

11) LG이노텍: 글로벌 Top Tier의 전장 카메라 공급사. 글로벌 고객사 다수와 핵 심 카메라 개발 협력 (전장비중 12%, 이하 ‘모든 전장부품 기준’)

12) 삼성전기: 글로벌 2위 MLCC 기업. 북미 전기차 업체 협력사 (전장비중 5%)

13) 세코닉스: 글로벌 2위 전장 카메라 렌즈 기업 (전장비중 60%)

14) 엠씨넥스: 국내 고객사 내 시장점유율 1위 (전장비중 15%)

15) 파트론: 신규 공급 성공. 전장 카메라 매출 급증 전망 (전장비중 5%)

16) 옵트론텍: 북미 전기차 업체 협력사

▼ 카카오톡뷰로 매일매일 주요 뉴스를 받아보세요!

느낌이의 종목토론방

■ 주식ㆍ경제 관련 뉴스 공유채널입니다 ■ 친구추가 후 매일 실시간으로 뉴스를 받아보세요!

pf.kakao.com

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 그래도 반도체 업종의 실적은 탄탄합니다. (0) | 2022.01.24 |

|---|---|

| 반도체 산업 리포트 : 불안한 매크로, 업황과 실적에 집중할 때. (0) | 2022.01.23 |

| 반도체 산업 리포트 : 2022년 연초에도 자동차가 화두. (0) | 2022.01.19 |

| 반도체 산업 리포트 : TSMC의 높은 마진은 인플레이션 방어 가능을 증명. (0) | 2022.01.16 |

| 반도체 산업 리포트 : 전기전자 산업에 불어오는 훈풍. (0) | 2022.01.15 |

댓글