반도체 - 중고장비와 리퍼장비는 무역분쟁 환경속의 수혜사업. (하나금융투자)

반도체장비 공급사 중에 제조 기반의 반도체장비사와는 다른 비즈니스 모델을 갖춘 기업 중에 러셀과 서플러스글로벌을 관심주로 제시한다. 무역분쟁 격화와 코로나 발발을 계기로 반도체장비 시장에서 기존의 공정장비 공급사와는 다른 비즈니스 모델을 가진 반도체장비 공급사들이 주목받기 시작했다.

러셀은 리퍼(Refurbish)장비를 공급한다. 리퍼(Refurbish)장비는 반도체 증착 공정용장비를 수요자의 요청사항에 맞게 수리, 개조, 부품 교체, 세정, 업그레이드한 반도체장비이다. 서플러스글로벌은 중고장비를 공급한다. 기존에 만들어진 반도체 생산설비를 재고로 확보한 이후 필요한 부분을 수리, 세정해 이를 필요로 하는 고객사에게 판매한다. 때로는 다른 공급사의 중고장비까지 맡아 거래하는 보부상 역할을 담당하기도 한다. 즉 Dealer의 역할과 Refurbisher로서의 역할을 동시에 담당하고 있다.

러셀과 서플러스글로벌의 매출이 반도체 사이클의 전형적인 흐름을 벗어나게 된 계기는 무역분쟁을 계기로 반도체 생산라인 중에서 역사가 오래된 Legacy node 에 필요한 반도체장비가 부족하기 때문이다. Legacy node는 8인치 웨이퍼를 처리하는 반도체장비를 의미하거나, 12인치 웨이퍼용 공정장비 중에 10나노미터 이상을 의미한다. 신규장비가 부족한 상황에서 전방 산업의 고객사가 물량 확대를 요구하면 반도체 제조사의 대안은 별로 없다. 중고장비를 사용하거나 리퍼 (Refurbish)장비를 사용해야 한다. Legacy node에서의 병목 현황은 다음과 같은 흐름을 통해서 엿볼 수 있다.

[1] 차량용 반도체의 공급이 부족하다. 전통적인 차량용 반도체 공급사들이 신규 증설에 보수적이기 때문이다.

[2] 반도체 기술이 발전해도 모든 신제품이 항상 10나노미터 미만의 선단 공정에서 양산되지 않는다. Legacy node 공정이 있어야 하는 신제품이 많다. 특히 28나 노미터는 고화소 카메라 이미지 센서, OLED 디스플레이용 Driver IC, 32bit 마이크로 컨트롤러 유닛, 인포테인먼트용 애플리케이션 프로세서, 서버용 Baseboard Management Controller 칩 등을 생산하는 공정으로 수요가 탄탄하다.

[3] Legacy node에는 전통적인 8인치 웨이퍼 공정이 포함되어 있는데 8인치용 반도체장비를 구하기가 어렵다. 글로벌 Top tier 반도체장비 공급사들이 8인치용 반도체장비의 신제품 생산보다 12인치용 고급장비의 개발과 생산에 집중하기 때문이다. 예를 들어 ASML의 입장에서 최우선으로 중요한 장비는 고가의 극자외선 노광장비이다.

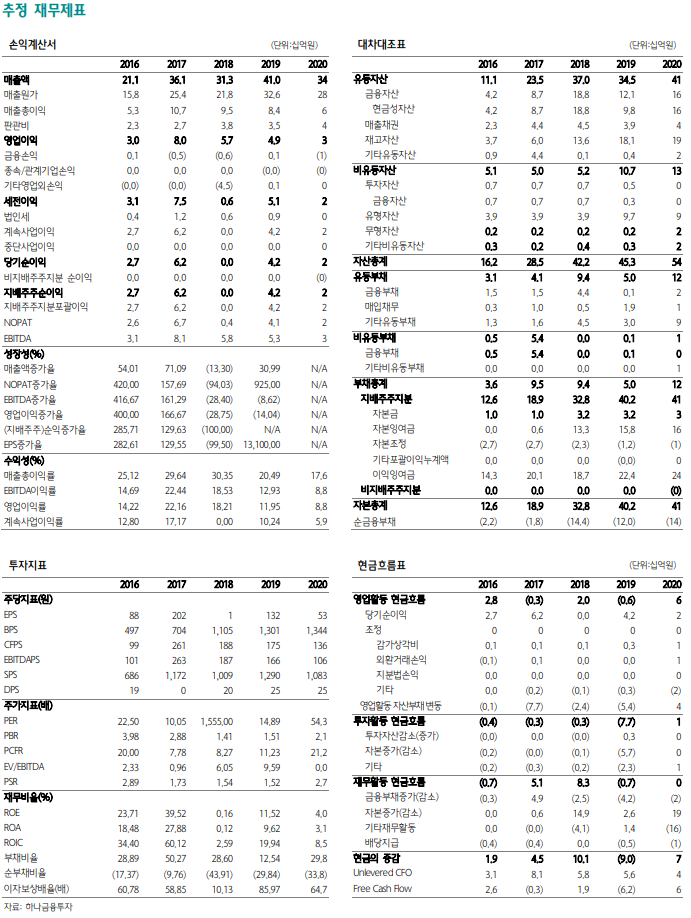

러셀과 서플러스글로벌은 2021년에 사상 최대 매출을 기록하며 2022년에도 성장을 이어갈 것으로 전망된다. 서플러스글로벌과 러셀은 본업의 실적 성장을 보여주면서도 매출처 다변화를 위해 힘쓰고 있다. 러셀은 2020년에 무인운반차 (AGV: Automated Guided Vehicle) 개발 및 판매를 주력으로 하는 티엠에이를 인수해 사명을 러셀로보틱스로 바꾸었다. 서플러스글로벌은 2017년에 이큐베스텍을 자회사로 편입했다. 이큐베스텍은 이큐글로벌로 사명을 변경했다. 이큐글로벌은 반도체 부품 제조와 수리를 담당하고 있다. 양사 모두 비교 기업을 꼽기 어려워 적정 밸류에이션 산정이 어렵지만 시장에서 지나치게 소외되는 것이 적절하지 않다고 판단해 관심 종목으로 제시한다.

-. 1,000억 달러를 웃도는 반도체장비 시장에서 주로 관심을 받는 분야는 전공정장비.

1) 반도체 시장 조사 기관 VLSI 리서치는 2021년과 2022년의 전 세계 반도체장비 시장 규모를 각각 1,019억 달러, 1,243억 달러로 전망하고 있음.

2) 이처럼 1,000억 달러를 웃도는 반도체장비 시장에서 주로 관심을 받는 분야는 전공정장비이며, 비중이 높기 때문임.

3) 2021년과 2022년 기준으로 각각 86%, 87% 전망되며, 한국 증시에 상장된 반도체 장비사도 마찬가지임.

4) 시가총액 1조 원을 넘나드는 반도체장비사는 원익IPS, 이오테크닉스, 유진테크, 주성엔지니어링이며, 반도체 전공정 장비를 공급하고 있음.

5) 이들 기업은 제조 기반을 갖춘 공정장비 공급사임.

-. 공정장비 공급사와는 다른 비즈니스 모델을 가진 공급사들이 주목받기 시작.

1) 그러나 무역분쟁 격화와 코로나 발발을 계기로 반도체장비 시장에서 기존의 공정장비 공급사와는 다른 비즈니스 모델을 가진 공급사들이 주목받기 시작했음.

2) 러셀과 서플러스글로벌이 이에 해당하며, 러셀은 리퍼(Refurbish)장비를 공급함.

3) 리퍼(Refurbish) 장비는 반도체 증착 공정용장비를 수요자의 요청사항에 맞게 수리, 개조, 부품 교체, 세정, 업그레이드한 반도체장비임.

4) 서플러스글로벌은 중고장비를 공급하며, 기존에 만들어진 반도체 생산설비를 재고로 확보한 이후 필요한 부분을 수리, 세정해 이를 필요로 하는 고객사에게 판매함.

5) 때로는 다른 공급사의 중고장비까지 맡아 거래하는 보부상 역할을 담당하기도 함.

6) 즉 Dealer의 역할과 Refurbisher로서의 역할을 동시에 담당하고 있다.

-. 반도체장비 공급 부족으로 중고장비를 사용하거나 리퍼(Refurbish) 장비를 사용.

1) 러셀과 서플러스글로벌의 매출이 반도체 사이클의 전형적인 흐름을 벗어나게 된 계기는 무역분쟁으로 반도체 생산라인 중에서 역사가 오래된 Legacy node에 필요한 반도체장비가 부족하기 때문임.

2) Legacy node는 8인치 웨이퍼를 처리하는 반도체 장비를 의미하거나, 12인치 웨이퍼용 공정장비 중에 10나노미터 이상을 의미함.

3) 신규 장비가 부족한 상황에서 전방 산업의 고객사가 물량 확대를 요구하면 반도체 제조사의 대안은 별로 없음.

4) 중고장비를 사용하거나 리퍼(Refurbish)장비를 사용해야하며, Legacy node에서의 병목 현황은 다음과 같은 흐름을 통해서 엿볼 수 있음.

-. Legacy Node 공급 부족 : [1] 차량용 반도체의 공급 부족.

1) 현재 차량용 반도체의 공급이 부족하며, 차량용 반도체는 설계부터 후공정에 이르기까지 단일 기업이 종합적으로 사업을 전개함.

2) 네덜란드의 NXP, 독일의 Infineon, 미국의 Texas Instruments가 대표적인 사례임.

3) NXP, Infineon, Texas Instruments의 차량용 반도체를 구매하는 수요처는 유럽과 미국의 완성차 기업이었음.

4) 무역분쟁과 코로나 발발로 완성차 수요가 부진해지자 차량용 반도체 시장에서는 부품 수주 취소가 잇따랐으며, 게다가 유럽의 완성차 시장은 이미 2015년 디젤 게이트 발발 이후에 구조조정이 전개되고 있었음.

5) 대외 환경의 불안한 흐름을 지켜보던 차량용 반도체 공급사는 신규 증설보다 가동률 유지에 힘쓰는 상황이었으며, 무역분쟁과 코로나 발발을 계기로 신규 증설에 더욱 보수적인 태도를 취했음.

-. Legacy Node 공급 부족 : [2] 카메라 이미지 센서, DDI, MCU 등에서 수요 견인.

1) 반도체 기술이 발전해도 모든 신제품이 항상 10나노미터 미만의 선단 공정에서 양산 되지 않음.

2) Legacy node 공정이 있어야 하는 신제품이 많으며, 최근에 화두가 되는 Legacy node는 28나노미터 공정임.

3) 28나노미터 공정은 한때 공급 과잉이었으며, 앞길이 창창해 보이는 TSMC의 발목을 붙잡기도 했음.

4) 지금은 고화소 카메라 이미지 센서, OLED 디스플레이용 Driver IC, 32bit 마이크로 컨트롤러 유닛, 인포테인먼트용 애플리케이션 프로세서, 서버용 Baseboard Management Controller 칩 등을 생산하는 공정으로 수요가 탄탄함.

5) 28나노미터급 공정의 매출 비중이 높은 곳은 대만의 UMC임.

6) UMC는 최근 1년 동안 매 분기 호실적을 발표했으며, 2021년 4분기 실적 발표에서는 전방 산업의 5G, IoT, 차량용 수요가 메가 트렌드라고 표현함.

-. Legacy Node 공급 부족 : [3] 8인치용 반도체장비 공급 부족.

1) Legacy node에는 전통적인 8인치 웨이퍼 공정이 포함되어 있는데, 8인치용 반도체 장비를 구하기가 어려움.

2) 현존하는 글로벌 Top tier 반도체장비 공급사들이 8인치용 반도체 장비의 신제품 생산보다 12인치용 고급장비의 개발과 생산에 집중하기 때문임.

3) 예를들어 반도체 노광장비 시장에서 점유율 1위를 기록 중인 ASML의 관점에서 실적이나 주가에 가장 큰 영향을 끼치는 것은 8인치용 노광장비가 아님.

4) 12인치용 노광 장비 중에 가장 높은 가격대를 형성하고 있는 극자외선 노광장비이며, 실적 발표 때마다 극자외선 노광장비의 출하 전망과 실적 기여가 투자자들의 관심사임.

5) 그러다 보니 8인치용 노광장비를 제조하기는 하지만 우선 순위가 아님.

-. 리퍼(Refurbish)장비나 중고장비 사업은 원래 실적 변동성 높아.

1) 차량용 반도체 공급 부족, Legacy node의 수요 증가, 8인치용 반도체장비 부족이 이어지고 있어 리퍼장비와 중고장비의 수요가 구조적으로 증가함.

2) 이러한 시장의 수요에 대응하는 러셀과 서플러스글로벌의 수혜가 이어짐.

3) 러셀과 같은 리퍼(Refurbish) 장비 공급사의 연간 매출은 100억 원을 웃돌기 어려움.

4) 월별 또는 분기별 실적 변동성도 크며, 매출 규모가 영세한 경우에는 수 개월 동안 매출이 거의 발생하지 않을 수도 있음.

5) 그러나 2021년 매출은 별도 기준으로 500억 원 내외가 기대되며, 리퍼 (Refurbish)장비 매출 중에서 매출 비중이 높은 분야는 역시나 8인치용 반도체장비임.

-. 러셀의 경우 고객사 포트폴리오 확대로 매출 성장 이어져.

1) 러셀의 매출에 기폭제가 된 것은 고객사의 확대임.

2) 러셀의 주요 고객사는 SK하이닉스였으며, Legacy node의 공급 부족으로 산업용 및 차량용 반도체를 공급하는 기업을 2019년에 고객사로 확보했음.

3) 아울러 기존 고객사였던 SK하이닉스가 2021년에 지분을 인수한 비메모리 파운드리 자회사 키파운드리에서 설비 투자를 전개해 러셀이 수혜를 입었음.

4) 키파운드리는 원래 SK하이닉스의 사업부였다가 분할, 독립한 이후 다시 SK하이닉스의 품으로 돌아왔음.

5) SK하이닉스는 키파운드리의 인수를 계기로 8인치 비메모리 파운드리 역량 강화를 추진 중임.

-. 서플러스글로벌의 경우 중국향 수요가 견조해 매출 성장 이어져.

1) 서플러스글로벌의 경우 과거에 전 세계적으로 특정 공정에 사용되는 반도체장비의 사용처가 크게 바뀔 때, Relocation이 일어날 때 매출 성장의 수혜를 누렸음.

2) 무역분쟁 이후 매출 추세에서 흥미로운 점을 발견할 수 있는데, 일단 국가별 매출 중에 중국 비중이 높아졌음.

3) IPO 당시에는 20~25% 내외였는데 지금은 40~50% 내외임.

4) 미· 중 무역분쟁 영향으로 중국이 아닌 아시아의 여타 지역(베트남, 말레이시아)에서 반도체 설비투자가 활발하지만 이에 못지 않게 중국 내에서도 반도체 설비투자가 활발하다는 점을 알 수 있음.

-. 8인치 반도체장비는 여전히 부족해 수요가 공급을 초과하는 상황, 개조 수요 활발.

1) 서플러스글로벌의 매출에서 IPO 당시와 크게 달라진 점은 8인치용 반도체장비의 매출 비중임.

2) 상장 당시에는 40~50% 수준으로 높았는데 2021년에는 20% 내외로 추정됨.

3) 그만큼 비중이 낮아졌다는 것은 8인치용 반도체 장비의 공급 부족이 심하기 때문임.

4) 수년 동안 8인치용 반도체 장비를 필요로 하던 고객사들은 이제 과거와는 다른 패턴을 보이고 있으며, 원래 중고장비를 잘 사용하지 않던 고객사도 중고장비를 구입해서 쓰고 있음.

5) 아울러 8인치용 반도체장비를 필요로 하던 고객사들이 12인치용 반도체 장비를 구입해서 8인치용으로 개조한 이후에 사용하기도 함.

6) 이러한 패턴이 서플러스글로벌의 매출 성장에 힘을 보태고 있음.

7) 8인치용 반도체장비 매출 비중은 20% 내외이지만 고객사 중에 12인치용 반도체장비를 구입한 이후 8인치용으로 개조해서 사용하는 사례가 늘어났다는 점을 고려해야함.

8) 따라서 중고장비 시장에서 8인치용 반도체장비의 실제 수요는 20% 내외가 아니라 40% 내외 수준만큼 높을 것으로 추정됨.

-. 주력 사업 외에 매출처 다변화 추진 중.

1) 서플러스글로벌과 러셀은 본업의 실적 성장을 보여주면서도 매출처 다변화를 위해 힘쓰고 있음.

2) 러셀은 리퍼(Refurbish) 장비 시장에서 전문인력 채용을 이어가며 본업에 집중하는 한편, 2020년에 무인운반차 개발 및 판매를 주력으로 하는 티엠에이를 인수해 사명을 러셀로보틱스로 바꿈.

3) 서플러스글로 벌은 2017년에 이큐베스텍을 자회사로 편입했으며, 이큐베스텍은 이큐글로벌로 사명을 변경했음.

4) 이큐글로벌은 반도체 부품 제조와 수리를 담당하고 있음.

▼ 카카오톡뷰로 매일매일 주요 뉴스를 받아보세요!

느낌이의 종목토론방

■ 주식ㆍ경제 관련 뉴스 공유채널입니다 ■ 친구추가 후 매일 실시간으로 뉴스를 받아보세요!

pf.kakao.com

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 한국 반도체 수출은 호조세지만 더 중요한 지표는. (0) | 2022.02.01 |

|---|---|

| 반도체 산업 리포트 : ESG와 해외 진출로 고밸류 받는다. (0) | 2022.01.29 |

| 반도체 산업 리포트 : 그래도 반도체 업종의 실적은 탄탄합니다. (0) | 2022.01.24 |

| 반도체 산업 리포트 : 불안한 매크로, 업황과 실적에 집중할 때. (0) | 2022.01.23 |

| 반도체 산업 리포트 : 자율주행으로 카메라 업황이 달라진다. (0) | 2022.01.20 |

댓글