▼ KH바텍 투자자 필독 REPORT

하반기 성수기 효과 : KH바텍(060720) - 목표주가 30,000(-)

▼ KH바텍은 어떤 기업인가? 폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출 ※ KH바텍 1편 바로가기 K-그만좀 H-하락해 : KH바텍(060720) 1. 테마만있

feeling-stock.tistory.com

폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출

※ KH바텍 1편 바로가기 K-그만좀 H-하락해 : KH바텍(060720) 1. 테마만있고 실적은 없는 불운의 대장주. -. 개잡주 KH바텍은 글쓴이가 가장 쎄게 물려있는 종목임. -. 동사는 삼전의 폴드 및 플립 외장

feeling-stock.tistory.com

K그만좀 H하락해 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출케이스

※ KH바텍 2편 보기 폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) ※ KH바텍 1편 바로가기 : https://feeling-stock.tistory.com/18 ※ KH바텍 1편 바로가기 : https://feeling-stock.tistory.c..

feeling-stock.tistory.com

KH바텍 - 빛 바랜 성수기 (한국투자증권)

동사는 설립 이후 가전, 휴대폰, 노트북등 휴대용 IT기기의 기구물 위주사업을 영위하였으며, 현재는 이동통신산업이 주요 영업부문임. 주력사업인 정밀기구 사업 외에 FPCB 관련 사업을 함께 영위하고 있음. 사업부문으로는 정밀기구사업(KH바텍, KHV(천진), KHV(혜주), KHV(하노이), KHV(박닌), KHV(인디아), FPCB사업(KH엘텍)이 존재함.

• 브라켓: 플라스틱 케이스를 적용하는 스마트폰의 강도를 보강하는 내장부품임.

• 다이캐스팅: 다이 주조라고도 하는데 필요한 주조형상에 완전히 일치하도록 정확하게 기계가공된 강제(鋼製)의 금형(金型)에 용융금속(熔融金屬)을 주입하여 금형과 똑같은 주물을 얻는 정밀주조법임.

성수기 효과는 확실하지만…

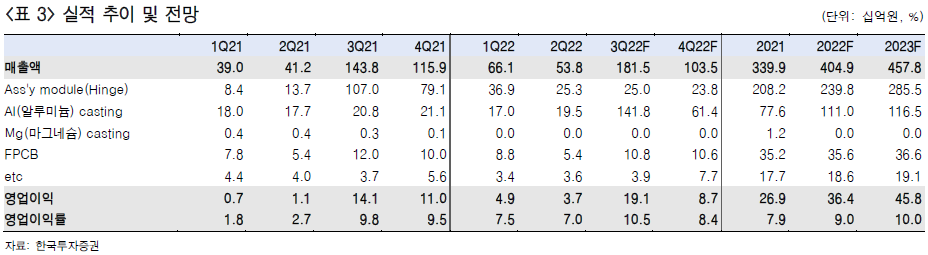

1) 추정 실적은 매출액 1,815억원, 영업이익 191억원이며, 컨센서스(1,766억원, 영업이익 181억원)에 부합할 것임.

2) 매출액이 전분기대비 237.3%, 전년대비 26.2%증가하는 것이며, 추정 영업이익률도 10.5%(+3.5%p QoQ, +0.7%p YoY)로 성수기 효과가 뚜렷하게 나타날 것임.

3) 삼성전자 폴더블폰 신모델 관련 힌지 매출 인식 시작 시점이 3분기초(8월 언팩)부터 시작했기 때문임.

4) 환율도 우호적이지만, 힌지 스펙도 상향돼 단가 인하 폭이 5% 내외로 크지 않았던 것으로 추정함.

폴더블폰 추정치 낮춰 4분기 추정치는 하향

1) 4분기 매출액과 영업이익을 기존 추정대비 각각 37.6%, 46.8% 낮춤.

2) 하반기 폴더블폰 신모델이 소비자들의 구매여력 약화로 초반 판매량이 부진한 것으로 파악됨.

3) 삼성전자 폴더블폰향 부품 출하 개수를 22년 1,500만개에서 1,200만개로, 23년 2,000만개에서 1,520개로 낮췄음.

4) 삼성은 올해도 갤럭시S 시리즈 판매량 부진을 폴더블폰에서 만회하고자 공격적으로 프로모션을 진행하고 있지만, 소비자들의 구매력 감소 영향은 당초 예상보다 더 크게 나타나고 있음.

5) 올해 판매량/출하량 부진에도 삼성전자의 폴더블폰 집중 전략은 내년에도 이어질 전망이나, 금리인상이 최소 내년 상반기까지 이어질 것임을 감안해 공급 추정치를 낮췄음.

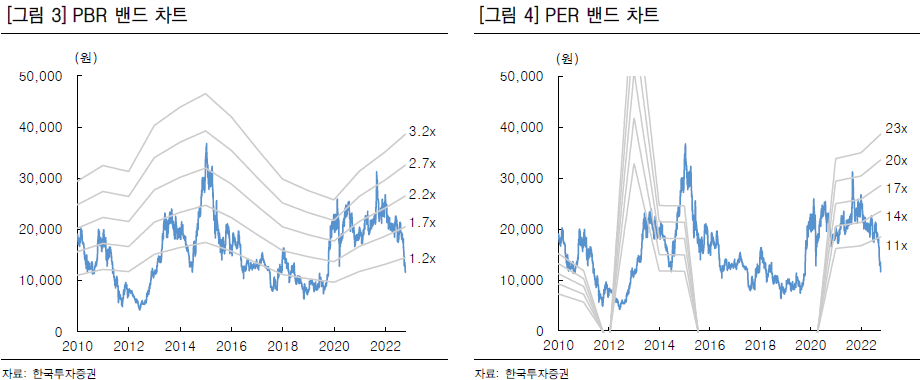

목표주가 하향

1) 목표가를 24,000원(12MF PBR 2배, mid-cycle)으로 20% 하향하며, 22년, 23년 실적 추정치를 낮췄음.

2) 회사는 스마트폰 외에 2차전지 부품(엔드플레이트, 셀 모듈화 과정에서 필요한 부품) 산업 진출을 위해 준비 중임.

3) 협의중인 고객사의 미국 진출에 맞춰 25년 매출 인식을 목표로 하고 있으며, 폴더블폰 언팩 모멘텀이 지나갔음.

4) 출하량도 기대에 못 미쳐 단기 주가 상승 모멘텀은 부재하나, 23년 PER이 6.7배임.

5) 눈높이는 낮아져도 폴더블폰은 스마트폰 내 유일하게 성장하는 분야이며, 사업 다각화 노력도 긍정적이어서 매수 의견은 유지함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 악재를 확인한 3 분기 : LG디스플레이(034220) - 목표주가 17,000(▼) (1) | 2022.10.28 |

|---|---|

| 이차전지장비 업체로 변모 중 : 아바코(083930) - 목표주가 NR(-) (0) | 2022.10.28 |

| 중장기 성장 로드맵 확인 : 비에이치(090460) - 목표주가 NR(-) (0) | 2022.10.21 |

| 최악을 지나고 있다 : LG디스플레이(034220) - 목표주가 18,000(-) (0) | 2022.10.20 |

| 찬바람에도 온기는 여전하다 : 비에이치(090460) - 목표주가 41,000(-) (0) | 2022.10.18 |

댓글