▼ 비에이치 투자자 필독 REPORT

[필독] 끊임없는 성장 스토리 : 비에이치(090460) - 목표주가 35,000(-)

▼ 비에이치는 어떤 기업인가? 역대 최대실적 경신에도 저평가 : 비에이치(090460) - 목표주가 38,000(New) ▼ 비에이치는 어떤 기업인가? FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side F

feeling-stock.tistory.com

역대 최대실적 경신에도 저평가 : 비에이치(090460) - 목표주가 38,000(New)

▼ 비에이치는 어떤 기업인가? FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side FPCB, Double Side FPCB, Multi-Layer FPCB, Build ※ 기업 소개 영상 먼저 보고가자. 1. 삼성과 애플 모두를 고객사

feeling-stock.tistory.com

FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side FPCB, Double Side FPCB, Multi-Layer FPCB, Build

※ 기업 소개 영상 먼저 보고가자. 1. 삼성과 애플 모두를 고객사로 보유한 FPCB 근본. -. 비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급하는 회사로 전문 FPCB 벤

feeling-stock.tistory.com

비에이치 - 중장기 성장 로드맵 확인 (메리츠증권)

중장기 성장 로드맵 확인

1) 당사는 기업 탐방을 통해 동사의 베트남 생산 사이트의 향후 증설 계획을 공유함.

2) 동사의 베트남 법인은 2013년 9월에 설립되었으며 임직원 수는 약 5,000명임.

3) 올해 기준 생산능력은 24만 m2/월(양면 기준)로 북미 고객사향 하이엔드 제품을 포함, 태블릿/노트북용 FPCB, 전장용 FPCB, 5G 안테나용 FPCB를 생산 중임.

4) 현재 1Q23 준공을 목표로 4만 m2/월 기준(양면 기준)의 V4 공장을 증설 중임.

5) 4공장은 일부 라인은 IT용 제품으로도 활용하지만 EV 배터리용 FPCB와 차량용 OLED용 RF-PCB를 주력으로 생산할 계획암.

6) 배터리용 FPCB는 기존 양산 제품 대비 사이즈가 커서 특화된 설비가 필요하며, 예상되는 투자금액은 약 600억 원임.

7) 2024년에는 5만 m2/월 기준 V5공장 착공을 계획 중이며, 이외에 추가적인 공장 건설을 위한 부지는 확보해놓은 상황으로 향후 수요에 따라 유동적으로 결정할 계획임.

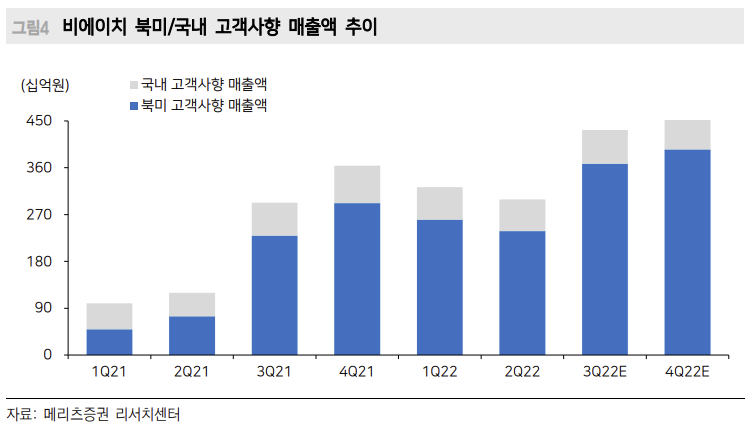

북미 고객사 내 독보적인 점유율 유지

1) 올해 경쟁사들은 고도의 기술력이 요구되는 프로/프로맥스 LTPO 디스플레이 RF-PCB 향 대응이 어려운 상황임.

2) 이에 따라 삼성전기의 철수로 인해 기존 60%에서 80%로 확대되었던 동사의 점유율이 다시 한번 확대 중임.

3) 특히 프로/ 프로맥스 모델 중심으로 확대되고 있는 상황이며, 내년도 아이폰15는 전모델 LTPO 탑재가 예상됨.

4) 이에 따라 올해 LTPO 디스 플레이 RF-PCB를 주도적으로 대응한 동사의 경쟁력은 지속 부각될 전망임.

5) 관건은 현재 베트남 공장의 가동률이 최대치임을 고려, 안정적인 물량 공급 가능 여부임.

6) 현재 진행하는 추가 투자는 해당 측면에서 향후 동사가 북미 고객사 내 높은 점유율을 유지하는 원동력이 될 전망임.

배터리용 FPCB, 새로운 성장동력 장착

1) 배터리용 FPCB는 현재는 삼성SDI향으로 공급하고 있으나 연말부터 LG에너지솔루션(4년 800억원), 내년 SK온(4년 1,000억원)의 추가 공급이 이뤄질 전망임.

2) 당사가 예상하는 배터리용 FPCB의 매출액은 ‘22년 426억원, '23년 713억 원, ‘24년 1,100억원으로 가파른 매출 성장을 기록할 전망임.

3) 그러나 현재는 적자 상태이며 ‘23년 BEP 이상, ‘24년 미드싱글 이상 마진 목표임.

4) 배터리용 FPCB가 사이즈가 크기 때문에 단가는 IT향 제품 대비 높지만 수율이 낮고 양면 스펙이라 단위 면적당 부가가치는 낮은 상황임.

5) 수주기반의 안정적인 매출이 발생한다는 점에서 고정비 부담과 계절성이 낮음.

6) 또한 배터리용 FPCB의 전체 공정 수는 15개로 비교적 적으며, 공정이 적을수록 재료비와 가공비가 낮아진다는 점에서 빠른 수익성 개선이 가능함.

3Q22 Preview: 믹스 개선과 환율 효과

1) 3Q22 매출액 4,756억원(+40.3% QoQ, +42.5% YoY), 영업이익 585억원(+143.2% QoQ, +33.8% YoY)로 최근 상향된 컨센서스를 각각 8.5%, 3.6% 상회할 전망임.

2) 실적 호조의 배경은 아이폰 향 국내 주요 고객사의 점유율 확대와 주요 고객사 내 동사의 점유율 확대, 우호적인 환율 효과, 믹스개선 효과임.

3) 특히 당사는 아이폰14 출하량 내 프로 시리즈의 비중을 60% 이상으로 전망하며(아이폰13 : 50%), 이에 따라 믹스개선 효과의 실적 기여폭이 클 전망임.

4) 대만 내 아이폰 14 공급 업체들의 9월 매출도 믹스 개선 효과가 반영되어 전년 아이폰 13 대비 평균 +36.6% YoY 성장을 기록 중임.

(Foxconn +40.4% YoY. ZDT +31.2% YoY, Career Technology +56.0% YoY, Flexium +50.1% YoY, Largan +22.3% YoY, Compeg +19.3% YoY)

5) 또한 동사 현재 주가는 12개월 선행 P/E 기준 5.8배로 과거 5년간 P/E저점 평균 (7.0배) 대비 할인되어 거래 중임.

6) 북미 고객사 내 높은 점유율과 전장 사업 확대로 중장기적으로 실적 성장 가시성이 높기 때문에 저평가 국면으로 판단됨.

7) 아이폰14에 대한 우려는 동사의 견고한 실적을 확인하며 점진적으로 완화될 전망임.

'리포트 > 디스플레이' 카테고리의 다른 글

| 이차전지장비 업체로 변모 중 : 아바코(083930) - 목표주가 NR(-) (0) | 2022.10.28 |

|---|---|

| 빛 바랜 성수기 : KH바텍(060720) - 목표주가 24,000(▼) (2) | 2022.10.21 |

| 최악을 지나고 있다 : LG디스플레이(034220) - 목표주가 18,000(-) (0) | 2022.10.20 |

| 찬바람에도 온기는 여전하다 : 비에이치(090460) - 목표주가 41,000(-) (0) | 2022.10.18 |

| [필독] 끊임없는 성장 스토리 : 비에이치(090460) - 목표주가 35,000(-) (0) | 2022.10.17 |

댓글