SK하이닉스 - 적극적인 공급 조절 노력 (NH투자증권)

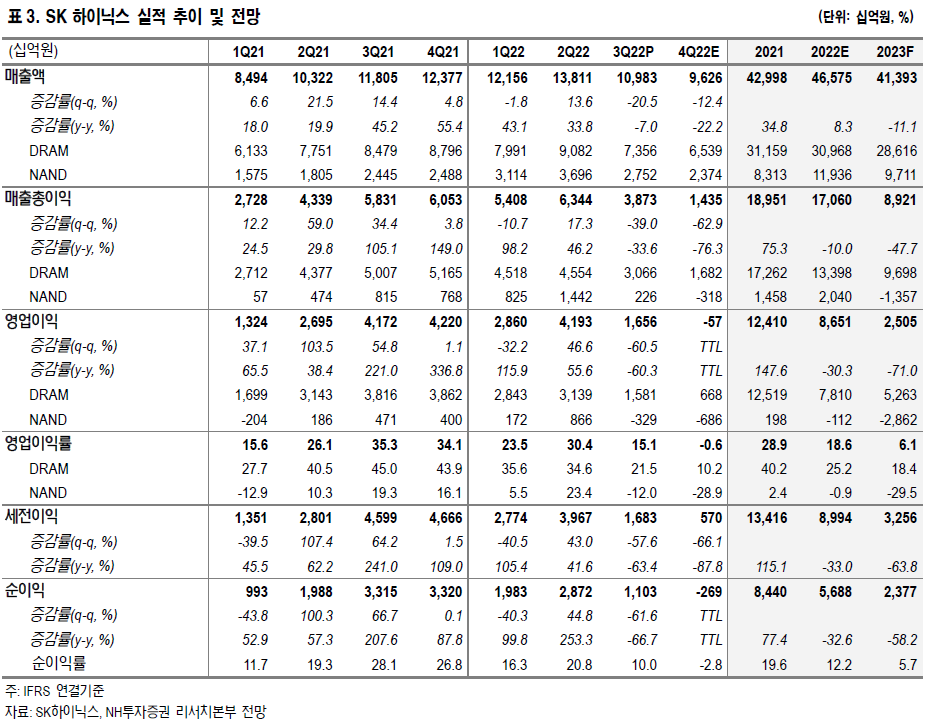

2021년 기준 매출액은 43.0조원(+34.8% y-y)이며 제품별 매출 비중은 DRAM 약 72%, NAND 약 19%, 기타 제품 약 9%로 구성됨.

매출액 기준 제품별 시장 점유율은 DRAM 2위(29%), NAND 4위(11%) 수준임.

2023년 하반기부터 메모리 수급 개선 본격화에 따른 DRAM 및 NAND 실적 개선을 전망함.

2022년 영업이익 8.7조원(-30.3% y-y)으로 전망함.

수요 감소로 인한 실적 부진은 1Q23까지 진행될 것으로 예상함.

메모리 업계 전반의 투자 축소 및 감산 등 적극적인 공급 조절 노력으로 2023 년 하반기 수급 개선을 전망함.

3Q22 영업이익 1.66조원(-61% q-q) 기록

1) SK하이닉스에 대한 투자의견 Buy를 유지하고 목표주가를 기존 125,000원에서 117,000원으로 하향 조정함.

2) 목표주가 하향은 메모리 반도체 수급 악화로 인한 실적 추정치 하향과 금리 상승으로 인한 Risk Free 상향을 반영함.

3) 3Q22 실적은 매출액 10.98조원(-21% q-q), 영업이익 1.66조원(-61% qq), 순이익 1.10조원(-62% q-q)을 기록했음.

4) 영업이익이 당사 추정치와 컨센서스를 하회했으며, DRAM 출하량 -5%, ASP -20%, NAND 출하량 -11%, ASP -21%를 기록한 것으로 추정됨.

5) IT 세트 판매 부진 및 광고 매출 감소로 인한 하이퍼스케일러의 데이터센터 투자 축소가 메모리 수요 부진에 영향을 끼치고 있음.

6) 동사의 4Q22 실적은 매출액 9.6조원(-12% q-q), 영업이익 -0.06조원(적자전환q-q)으로 부진한 상황이 지속될 것으로 예상됨.

7) DRAM 출하량 flat, ASP -17%, NAND 출하량 -3%, ASP -17%를 가정했음.

8) 수요 축소는 2023년 상반기까지 진행되어 2023년 영업이익은 2.51조원(-71% y-y)으로 전망함.

업계의 공급 축소 움직임은 긍정적

1) 메모리 업체들이 메모리 가격 하락에 대응하기 위해 출하를 줄이고 신규 Capa 투자 축소를 계획하고 있는 점은 긍정적임.

2) 동사는 2023년 Capex를 전년(17.47조원 추정) 대비 50% 줄이고 DRAM, NAND 모두 레거시 제품 위주로 감산을 진행하겠다고 발표함(DRAM 10K, NAND 40K 추정).

3) Micron과 Kioxia도 2023년 50% 수준으로 투자를 줄이고 감산을 시작했다고 언급했으며, 공급 축소로 인해 과도한 메모리 반도체 재고는 1Q23 피크를 찍고 2Q23부터 감소할 전망임.

4) 업황 개선은 3Q23부터 진행될 것으로 예상되며, 2023년 투자 축소로 2024년 업계의 DRAM, NAND 출하량 증가폭이 매우 낮을 것으로 예상함.

5) DRAM 12%, NAND 20% 수준으로 전망하며, 이는 예년 평균인 DRAM 10% 중후반, NAND 30% 내외보다 크게 낮음.

6) 2023년 투자 축소는 2023년 하반기 예상되는 스마트폰과 하이퍼스케일러의 데이터센터 투자 회복과 맞물려 2024년 메모리 반도체 쇼티지로 이어질 것으로 예상함.

'리포트 > 반도체' 카테고리의 다른 글

| [필독] 3분기, 믹스 개선으로 선방 : SK하이닉스(000660) - 목표주가 120,000(▲) (0) | 2022.10.31 |

|---|---|

| 뜨거운 이성보다 차가운 감성이 필요 : SK하이닉스(000660) - 목표주가 123,000(-) (0) | 2022.10.30 |

| 길게 보면 Macro는 Noise다 : 삼성전자(005930) - 목표주가 78,000(-) (0) | 2022.10.30 |

| FC-BGA로 차별화 증명 : 대덕전자(353200) - 목표주가 46,000(▲) (0) | 2022.10.29 |

| 내년 하반기 회복에 초점 : SK하이닉스(000660) - 목표주가 120,000(-) (0) | 2022.10.29 |

댓글