SK하이닉스 - 적극적인 공급 조절 노력 (NH투자증권)

투자포인트 및 결론

1) SK하이닉스에 대해 6개월 목표주가 123,000원(2023년 예상 BPS에 P/B 1.2배 적용)에 투자의견 BUY를 유지함.

2) 동사의 3분기 매출액과 영업이익은 DRAM과 NAND Bit Growth와 ASP가 추정치를 크게 하회함.

3) 따라서 기존 추정치를 각각 12.7%, 33.4% 하회하는 10.98조원과 1.66조원의 Earning Shock를 기록하였음.

4) 제품 가격 하락에 따른 재고평가손도 2,000억원 수준이 발생하면서 예상치를 하회하였으며, 4분기 DRAM과 NAND Bit Growth도 QoQ로 유사할 것으로 예상됨.

5) 추가적인 ASP 하락으로 인해 4분기 매출액과 영업이익은 QoQ로 4.6%, 61.1% 감소한 10.5조원과 6,442억원까지 감소할 것으로 보임.

6) 계절적인 비수기인 2023년 1분기에는 영업이익이 B.E.P 수준까지 감소하면서 금번 하락 Cycle의 저점을 기록할 것으로 보임.

7) 한편, 수요의 가시성은 떨어짐에 따라 동사도 2023년 Capex를 올해보다 50% 감소시킬 것으로 보이며, 감산등도 병행할 것으로 예상함.

8) Micron과 Kioxia의 감산, 미국 반도체 장비의 중국 메모리 반도체 회사들에 대한 수출 규제와 함께 동사도 적극적인 공급 축소에 동참하면서 산업 수급의 불균형은 완화될 것으로 보임.

주요 이슈 및 실적전망

1) 공급 감소가 본격화되고 있다는 점에서 지금부터는 고객사들의 재고소진 여부를 확인할 필요가 있음.

2) 10월 중순 기준으로 중화권 스마트폰 업체들의 재고는 좀처럼 줄지 않고 있으며, 현재는 스마트폰 가격 인하를 통해 채널 재고 축소에 노력하고 있음.

3) 신규 생산도 기존 부품을 우선적으로 사용하면서 여전히 수요의 가시성은 낮은 상황이며, 내년 1월 춘절전까지는 이와 같은 상황이 이어질 것으로 보임.

4) Server의 경우 DDR5 교체 수요의 핵심이 될 Sapphire Rapids 출시가 이루어져야 함.

5) 한편 우리는 스마트폰과 PC시장이 성숙기에 접어든 상태에서 Server 이외의 신규 수요처가 나와야 DRAM시장의 수급이 장기적으로 안정화될 것으로 예상함.

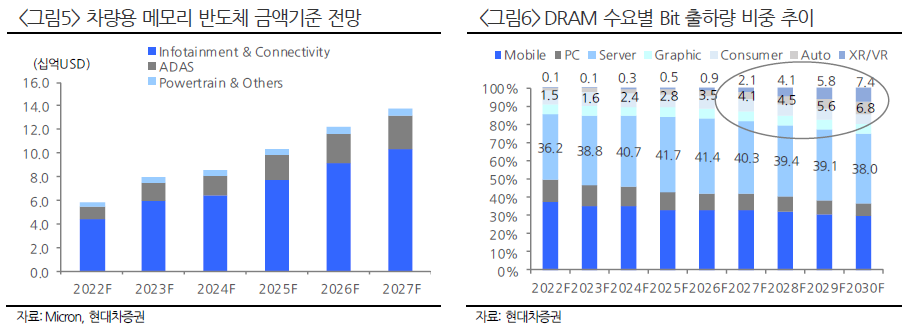

6) 자동차와 XR의 경우 잠재력은 크지만 의미있는 수요처가 되기에는 시간이 필요해 보이며, 2028년이 되어야 XR/자동차의 DRAM 수요 출하량 기여도가 9%대에 육박할 것으로 예상하고 있음.

7) 그 전까지는 CSP들의 DRAM시장 협상력이 유지될 것으로 보이며, 그들의 의향에 따른 짧은 수급 Cycle이 지속될 것으로 보임.

8) DRAM 가격의 낙폭이 심화될 때 비중확대 후, DRAM가격이 본격적으로 반등하는 시점에 차익실현하는 Trading 전략이 유효해 보임.

'리포트 > 반도체' 카테고리의 다른 글

| [필독] 3분기 기대 이상, 4분기는 사상 최대 : LG이노텍(011070) - 목표주가 450,000(-) (1) | 2022.10.31 |

|---|---|

| [필독] 3분기, 믹스 개선으로 선방 : SK하이닉스(000660) - 목표주가 120,000(▲) (0) | 2022.10.31 |

| 적극적인 공급 조절 노력 : SK하이닉스(000660) - 목표주가 117,000(▼) (0) | 2022.10.30 |

| 길게 보면 Macro는 Noise다 : 삼성전자(005930) - 목표주가 78,000(-) (0) | 2022.10.30 |

| FC-BGA로 차별화 증명 : 대덕전자(353200) - 목표주가 46,000(▲) (0) | 2022.10.29 |

댓글