반도체 - The sky is falling (삼성증권)

리더들이 느끼는 공포감은 우리의 생각 이상

마이크론의 FY4Q22(8월 분기) 가이던스는 인플레이션이 경기를 얼마나 망가뜨리는지 가늠해볼 수 있는 첫 번째 기회였음.

절망적인 가이던스로 투자가들은 7월들어 수요에 대한 질문을 전혀 하지 않게 되었음.

수퍼 을이라는 ASML조차 가이던스를 하향 조정했고, 애플조차 고용을 미루고 있음.

리더들이 느끼는 공포감은 우리의 체감보다 더 큰 것으로 보임.

현재 수요 부진이 모바일과 PC 등 세트 위주로 나타나고 있지만, 서버 역시 자유로울 순 없을 것임.

공급자 재고는 이제 쌓이기 시작했으니 충분한 공포가 반영된 구간이라고 예단하기 어려움.

마이크론의 경고...반도체 업계 먹구름 짙어진다 - 오피니언뉴스

[오피니언뉴스=김지은 기자] 미국의 메모리 반도체 제조업체인 마이크론이 30일(이하 미 현지시간) 부진한 실적 가이던스를 제시했다.3분기(3~5월) 실적은 월가의 컨센서스에 대체로 부합했으나,

www.opinionnews.co.kr

미국의 메모리 반도체 제조업체인 마이크론이 30일(이하 미 현지시간) 부진한 실적 가이던스를 제시했었습니다.

3분기 실적은 월가의 컨센서스에 대체로 부합했으나, 4분기 실적 전망은 예상치를 크게 밑돌았는데요.

예상보다도 훨씬 더 악화된 경기전망으로 인해 수요가 급감할 것을 전망하고 있음을 시사했습니다.

마이크론의 이같은 움직임은 국내외 반도체 업계 전반에 짙은 먹구름을 드리우고 있죠.

마이크론 측은 중국의 코로나19 억제를 위한 봉쇄 정책, 러시아와 우크라이나의 전쟁, 치솟는 인플레이션 등으로 인해 소비자 수요가 둔화되고 있다고 설명했습니다.

산제이 메로트라 마이크론 CEO는 스마트폰 판매가 지난해 대비 5% 가량 줄어들 것으로 예상했으며,

PC 판매량은 전년 대비 10% 줄어들 수 있다고 보고 수요 감소에 맞춰 생산량을 조절하고 있다고 경고했습니다.

긍정적인 모멘텀으로는 수요 둔화를 감안해 마이크론이 2023년 설비투자(CAPEX) 축소를 언급했다는 점,

중국 경기반등이 국내 제조업 경기에 우호적인 영향을 미칠 수도 있다는 점인데요.

특히 중국의 빅테크를 중심으로 한 IT 투자 사이클 개선 강도 역시 강해져야 국내 반도체 IT 업황 반등 모멘텀이 가시화될 것으로 예상됩니다.

열심히 하는 즉각적인 대응이 충분할까?

많은 리더들은 리스크 상황에서 타이트한 관리에 들어감.

관리의 대상이 생산이라면 투자를 좀 줄이고, 판매라면 가격을 좀 깎아서 수요를 진작시키거나 이를 통해 재고를 줄임.

하지만 내년 수요에 대한 전망이 전혀 보이지 않는 수준이라면 이야기는 달라질 수 있음.

열심히 관리 하는 것보다 수요의 하락이 더욱 빠를 수 있어, 한번 올라버린 재고를 소진하는 시간이 길어질 수 있기 때문임.

이럴 때는 보다 과감한 리더의 결정이 필요한데 확실하게 공급(투자)을 줄이거나, 아니면 확실하게 가격을 내리는 방향이 있음.

아마도 우리는 하반기에 더욱 하락하는 가격보다 줄어드는 투자를 목격할 가능성이 큼.

내년 초에는 유지/보수로 가동률을 낮춰 생산을 조절하는 방법(감산)마저 일어날 가능성이 존재함.

주식시장은 이를 어떻게 바라보고 있을까?

이 모든 문제의 발단은 인플레이션을 우리가 과소평가했기 때문임.

앞으로 인플레이션이 얼마나 경제를 망칠지 내다볼 수 있는 현인은 없다고 판단됨.

그러나, 이번의 위기가 경제 시스템을 붕괴시키는 것이 아니라면 우리는 어느정도 앞날을 계산 해볼 수 있음.

특히, 글로벌 공급망이 심각히 훼손되고, 기업들이 ROIC를 중심으로 수익성 경영을 확고히 하고 있는 상황에서 관심은 재고로 쏠리고 있음.

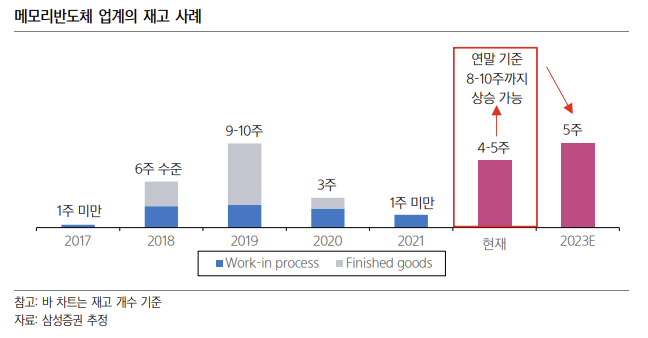

2019년 재고로 본 사례.

대표 메모리 기업의 2019년 재고는 10주까지 늘어났다가 2019년 중반에 하이퍼스케일 오더가 본격 재개되며 감소하기 시작했음.

2021년엔 재고가 모두 소진되었으나, 시장은 재고의 Peak를 확인한 2019년 1월부터 저점을 확인하고 메모리 주식에 대한 매집을 시작함.

지금 공급자 재고는 4주 수준에서 늘기 시작하고 있는 것으로 보임.

아마 연말이 되면 수요에 따라 적게는 누적 기준 8주, 많게는 10주의 재고가 쌓일 수 있을 것임.

2019년과 다른 점은 2019년은 2017-2018 대규모 투자 이후 끊임없이 공장에서 물량이 쏟아졌던 상황이었다는 점임.

이번에는 장비투자 (인프라투자 제외)/감가상각은 최대 90%로 제한되어 왔으며, 장비의 딜리버리가 심각히 느려지고 있음.

매크로 상황이 최악으로 치닫지 않는다면, 이번 재고 사이클도 최고점은 앞으로 6개월 뒤일 것으로 판단됨.

풀리기 시작하는 것은 그로부터 1년 이상의 시간이 필요할 것임.

시장이 이번에도 재고의 최악 시점을 바닥으로 판단 한다면, 투자가들은 이제부터 매입을 위한 카운트 다운에 들어가기 시작할 것임.

▼ 함께 보면 좋은 포스팅

[주식용어] ISM제조업지수(=PMI지수)를 참고하여 반도체 저평가주 반등 시점 예상하기

폭락장의 반등 시점은 언제일까? 증시 락 바텀은 어디일까? 오늘 공부한 내용들로 위 질문들에 대해 스스로 답해보는 시간이 되었으면 합니다! 1. ISM은 무엇인가요? ISM(Institute for Supply Management)

feeling-stock.tistory.com

Valuation으로 보면 어떨까?

삼성전자를 보면 내년 영업이익 기준으로 우리는 51조, 컨센서스는 55조 원을 보고 있음.

나쁘게 보아 영업이익이 40조원 까지, 순이익이 30조원까지 줄어든다고 봐도 30조원의 순이익에 15배 수준이면 부담이 없는 수준임.

지금 삼성전 자의 시가총액이 415조원이니 기존에 삼성전자를 보유하고 있는 주주라도 그리 걱정할 일은 없음.

사이클은 분명 우리의 판단보다 더 나쁘지만, 사이클이 더 짧고 약해지고 있다는 반도체 산업의 구조적인 변화에 대한 판단은 변함이 없음.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 실적 상향과 악재 선반영이 Key (0) | 2022.07.26 |

|---|---|

| 실적은 탄탄 : 테스(095610) - 목표주가 32,000(▼) (0) | 2022.07.25 |

| 견조한 실적 지속 : ISC(095340) - 목표주가 43,000(▼) (0) | 2022.07.22 |

| DDR5 전환과 서버향 SSD 확대로 인한 수혜 기대 : 엑시콘(092870) - 목표주가 NR(-) (0) | 2022.07.21 |

| 장기 투자자 관점에선 매력적 : 삼성전자(005930) - 목표주가 75,000(-) (0) | 2022.07.21 |

댓글