테크윙 - 반도체 업계의 진품명품 (느낌이블로그)

▼ 테크윙 관련 영상 먼저 보고 가자

1. 핸들러의 절대 강자 테크윙.

-. 테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매 중임.

1) 동사의 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러가 있음.

2) Test Handler는 반도체 후공정 검사공정에 들어가는 자동화 장비로, 각 디바이스를 테스트할 수 있게 이송하고 테스트가 완료된 디바이스를 등급별로 분류해주는 역할을 함.

3) 이 뿐만 아니라 반도체 제품이 실제 사용될 때, 다양한 온도에서 제대로 동작하는지 검증하기 위한 온도 조건(저온, 상온, 고온)을 설정해주는 역할 등을 수행함.

4) 동사의 주력 제품이었던 메모리 반도체용 핸들러는 이제 비메모리 반도체 시장까지 진출 중임.

5) 동사의 Test Handler는 IDM 업체, 패키지 및 테스트를 전문적으로 하는 OSAT 업체 모두에게 납품 중임.

6) 동사는 메모리(SK하이닉스와 마이크론, 키옥시아, 웨스턴디지털)와 비메모리(글로벌 OSAT) 업체들을 주요 고객으로 하고 있음.

7) 동사는 반도체 장비 (핸들러), 부품뿐만 아니라 OLED 검사 장비를 국내 디스플레이 고객사에 공급하고 있음.

8) 동사의 연결대상 종속회사로는 디스플레이 패널, 모듈 공정용 전기, 광학검사 장비 제조업체 '이엔씨테크놀러지' 포함 6개 사가 있음.

9) 자회사(ENC, 트루텍) 매출은 20년 기준 363억원대를 기록함.

“테크윙, 해외 고객사 매출 비중 80% 넘는데 아직도 저평가”

[뉴스투데이=장원수 기자] 하나금융투자는 13일 테크윙에 대해 비메모리 반도체용 핸들러, 소모품 등의 매출이 호조를 보이는 만큼 2분기 매출 흐름이 긍정적이라고 전했다. 김경민 하나금융투

www.news2day.co.kr

-. 최근 검사장비는 반도체 제조공정의 집적화, 적층단수 증가 등에 따라 기술적 난이도가 높아지면서 전체적인 테스트 시간이 증가하여 꾸준한 수요가 발생하고 있음.

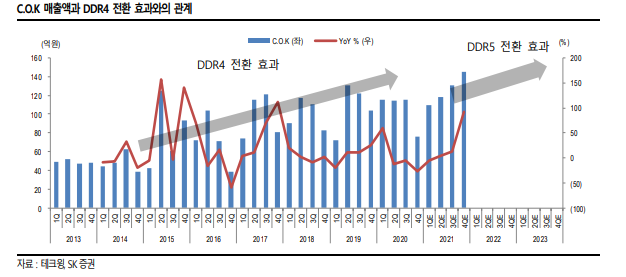

1) 아울러 전방산업에서 마이크론이 Micron이 올해 하반기에 DDR5로의 전환을 앞두고 있음.

2) 따라서 D램 디바이스의 면적 확대에 따른 테스트용 부품 수요가 늘어날 것으로 기대됨.

3) 시장의 관심이 삼성전자 Austin 시설투자 수혜주에 쏠렸을 때 이목을 받았으며, 이후에는 DDR5가 동사 주가의 상승 모멘텀이 되어줄 것임.

4) 중장기적으로 해외 파운드리 및 국내 메모리 반도체 업체 내 시장 점유율 확대도 기대됨.

“테크윙, 올해 비메모리 핸들러의 매출 증가와 DDR5 부품의 교체 수요가 기대“

[뉴스투데이=장원수 기자] 하나금융투자는 26일 테크윙에 대해 전방산업에서 D램 디바이스 면적 확대에 따른 테스트용 부품 수요가 늘어날 것이라고 전했다. 김경민 하나금융투자 연구원은 “테

www.news2day.co.kr

“테크윙, eSSD 및 DDR5 시장 성장과 비메모리 공급부족 최대 수혜”

[뉴스투데이=장원수 기자] 키움증권은 15일 테크윙에 대해 엔터프라이즈 SSD(eSSD)와 DDR5 수요 급증, 비메모리 공급 부족에 따른 OSAT 업체들의 투자 증가, 폴더블 스마트폰 시장 성장의 최대 수혜라

www.news2day.co.kr

2. 메모리를 넘어 비메모리, 디스플레이까지.

-. 전 세계적인 비메모리 반도체 공급 부족 사태로 인해 2Q21부터 Amkor를 비롯한 글로벌 OSAT 업체들의 후공정 투자가 큰 폭으로 증가할 예정임.

1) 현재 해외 고객사들로부터 칩 레벨 테스트를 넘어 시스템 레벨 테스트에 대한 수요 증가는 테크윙의 비메모리 핸들러 실적을 견인할 것임.

2) 동사의 비메모리 반도체용 핸들러는 동사의 20년 실적에 처음으로 기여했었으며, 올해 2분기 실적에도 크게 기여할 것으로 전망됨.

3) 자회사 이엔씨테크놀로지의 디스플레이 장비로는 광학평가시스템(Optical evaluation system), Module process system(광학검사기, 모듈 수명/잔상 검사기 등), Pael process system(OLED inspection) 등이 있음.

4) 최근에는 자회사 이엔씨테크놀로지의 Module 외관 검사기가 주력 제품으로 공급되고 있으며, 폴더블폰의 본격적인 공급으로 인하여 폴더블 패널 외관검사기 공급이 확대될 전망임.

5) 동사는 연결법인인 이엔씨테크놀로지를 통해 폴더블 스마트폰과 uLED 시장 성장 수혜도 받을 전망임.

6) 따라서 동사는 올 하반기부터는 DDR5 시장 성장의 수혜로 부품(C.O.K) 부문 실적이 급증하고, 연결법인인 이엔씨테크놀로지를 통해 폴더블 스마트폰과 마이크로 LED 시장 성장 수혜도 받을 전망임.

3. 올해 매출 호조도 기대되는 기업.

-. 테크윙의 2Q21 분기 실적은 매출 780억과 영익 150억으로 턴어라운드 할 예정임.

1) 2Q21부터 동사의 고객사들의 SSD 핸들러 투자가 본격화되며, 3Q 부터 DDR5 양산 본격화에 따른 실적 성장이 기대됨.

2) 따라서 동사의 하반기 실적은 SSD 핸들러와 SSD Burn-in Tester가 견인할 전망임.

3) 현 시점부터는 eSSD 시장 성장과 DDR5 양산 본격화, 비메모리 투자, 국내외 신규 고객 확대 등에 투자 포인트를 맞춰야함.

4) 해외 파운드리 및 국내 메모리 업체로의 시장 점유율 확대 가능성도 있어, 가시화될 경우 주가의 상승 탄력은 더욱 강해질 것임.

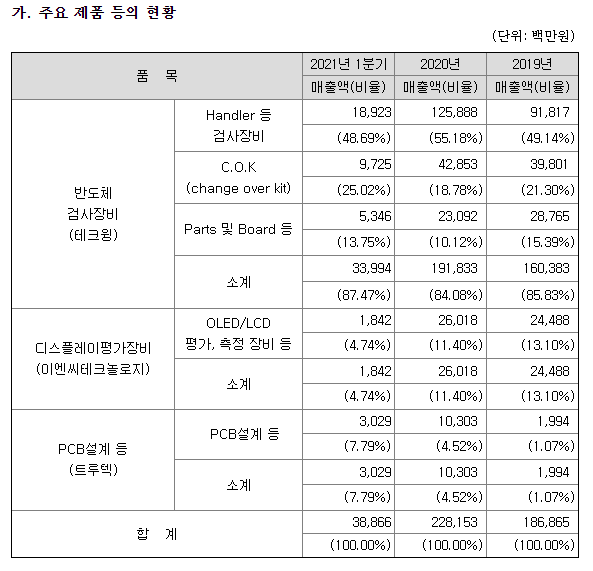

-. 테크윙의 20년 12월 기준 매출 구성은 테스트 핸들러 55.18%, C.O.K 18.78%, OLED/LED 검사장비 11.4% 등으로 이루어짐.

1) 동사의 21년 실적은 매출액 3,173억 원(+39% YoY)과 영업이익 609억 원 (+61% YoY)의 사상 최대치를 기록할 전망임.

2) 또한 해외 고객사로부터 수주를 받은 Burn-in Tester는 하반기에 셋업 물량이 집중되며 실적 기여도가 높을 것.

3) 머추어 노드(Mature node)라고 불리는 8인치 파운드리 사업은, 그동안 반도체 업종 안에서 크게 주목받지 못했던 중저가 제품이었음.

4) 그러나 최근 공급 부족이 심한 차량용 반도체나 전자기기용 반도체로 인하여 Mature node의 테스트 수요가 증가하여 동사의 실적을 추가 견인함.

5) 폴더블 스마트폰 시장 성장에 따른 이엔씨테크놀로지의 실적 턴어라운드도 기대됨.

6) eSSD, DDR5, 비메모리, 폴더블 스마트폰 성장이 집중되는 22년에도 매출액 3,735억(+18% YoY), 영익 761억(+25% YoY)의 사상 최대치를 기록할 전망임.

“테크윙, 2분기 비메모리 반도체용 핸들러와 부품 매출 호조 기대”

[뉴스투데이=장원수 기자] 하나금융투자는 28일 테크윙에 대해 잠정 실적에 실망하지 않고 주가는 오히려 상승했다고 전했다. 김경민 하나금융투자 연구원은 “테크윙은 반도체 장비 (핸들러),

www.news2day.co.kr

“테크윙, eSSD 및 DDR5 시장 성장과 비메모리 공급부족 최대 수혜”

[뉴스투데이=장원수 기자] 키움증권은 15일 테크윙에 대해 엔터프라이즈 SSD(eSSD)와 DDR5 수요 급증, 비메모리 공급 부족에 따른 OSAT 업체들의 투자 증가, 폴더블 스마트폰 시장 성장의 최대 수혜라

www.news2day.co.kr

4. 느낌이의 투자 의견 종합

-. eSSD 시장의 성장과 DDR5 양산 본격화 및 국내외 반도체 업체들의 비메모리 투자는 테크윙의 주가에 큰 영향을 미칠 것이며, 이중 DDR5 전환은 동사에게 중장기 구조적 수혜로 이어질 것임.

-. 현재 테크윙의 주가는 1Q21 실적 부진 우려로 단기간 조정을 받은 상태이며, 21년 예상 실적 대비 현재 주가 기준 P/E 10배 수준으로 저평가 구간에 머물러 있음.

-. 고객사의 테스트 수요가 다변화되고 있다는 점과 비메모리 반도체가 아닌 메모리 반도체의 모듈 / SSD 테스트 수요가 늘어나고 있다는 점은 동사에게 장기적으로 매우 큰 호재임.

매수의견 : ★★★★☆

댓글