▼ 솔브레인은 어떤 기업인가?

반도체 소재의 정점 : 솔브레인(357780) - 반도체 Etchant, CMP Slurry, HF, BOE, 2차전지 Electrolyte, 리드탭

※ 기업 소개 영상 먼저 보고 가자. 1. 반도체 디스플레이 소재 대장주 솔브레인! -. 솔브레인은 인적분할로 설립된 신설회사로 2020년 8월 재상장하였으며 분할 전 회사인 솔브레인홀딩스의 사업

feeling-stock.tistory.com

솔브레인 - 반도체 부문 실적 성장세 지속 (키움증권)

2Q22 영업이익 553억원으로, 당사 기대치 및 시장 컨센서스 하회. 반도체와 이차전지 전해액의 실적 호조는 이어졌지만, 우려됐던 디스플레이 부문의 실적 감소 폭이 예상보다 더욱 크게 나타났기 때문. 다만 전사 영업이익 내 디스플레이 비중이 현저히 낮아져, 향후 실적 흐름에 미치는 영향은 미미할 전망. 반도체 부문의 실적 성장세는 이어지고 있어, 솔브레인에 대한 저가 매수 기회라는 기존 판단을 유지함.

2Q22 영업이익 553억원 기록, 예상치 하회

솔브레인의 2Q22 실적이 매출액 2,728억원(-3%QoQ, +12%YoY)과 영업이익 553억원(-4%QoQ, +28%YoY)을 기록함.

이는 당사 기대치 및 시장 컨센서스를 하회한 수치임.

반도체와 이차전지 전해액 부문의 호실적이 이어졌지만, 우려됐던 디스플레이 부문의 실적 감소 폭이 예상보다 더욱 크게 나타났기 때문임.

반도체의 경우 주요 고객사의 가동률 조정에도 불구하고 안정적인 실적을 기록했음.

이차전지 전해액 역시 높은 가동률이 유지되며 전방 수요 호조의 영향을 받았음.

그러나 디스플레이 부문은 고객들의 rigid OLED 및 대형 OLED 패널의 판매 부진 영향이 예상보다 크게 나타남.

따라서, 디스플레이 부문은 매출액 감소(-20% QoQ)와 수익성 하락이 동반된 것으로 보임.

사업 부문별 매출액은 반도체 1,801억원(+5%QoQ), 디스플레이 324억원(-20%QoQ), 이차전지/기타 603 억원(-14%QoQ)을 기록함.

3Q22 영업이익 573억원 전망, 반도체 실적 성장세 지속

3Q22 실적은 매출액 2,779억원(+2%QoQ, +1%YoY)과 영업이익 573억원 (+4%QoQ, +13%YoY)을 기록할 전망임.

삼성전자와 SK하이닉스의 신규 공장이 가동되며 반도체 에천트 및 CMP slurry의 판매량이 증가할 것으로 예상됨.

또한, 전방 수요 호조로 인한 이차전지 전해액의 높은 가동률도 유지될 것임.

Rigid OLED와 대형 OLED패널의 수요 부진이 디스플레이 부문의 매출액 감소로 이어질 것으로 예상됨.

그러나 전사 영업이익에 미치는 영향은 미미할 것으로 보임.

사업 부문별 매출액은 반도체 1,867억원(+4%QoQ), 디스플레이 275억원(-15%QoQ), 이차전지/기타 637억원(+6%QoQ)을 기록할 것으로 전망됨.

▼ 관련기사

OLED 선방했지만...디스플레이 “웃는 게 웃는 게 아니야”

경기 침체로 전자·IT 기기 등 수요가 급감하는 상황에서도 유기발광다이오드(OLED) 패널 시장은 선방하고 있다. 그럼에도 디스플레이 업계는 TV수요 위축 및 국내 기업들의 각기 셈법으로 인해 웃

www.dailian.co.kr

경기 침체로 전자·IT 기기 등 수요가 급감하는 상황에서도 OLED 패널 시장은 선방하고 있습니다.

그럼에도 디스플레이 업계는 TV수요 위축 및 국내 기업들의 각기 셈법으로 인해 웃지 못하는 분위기인데요.

시장조사업체 DSCC에 따르면 올해 2분기 전세계 OLED 패널 매출은 전년 동기 대비 12% 증가했습니다.

모니터, 태블릿, 차량용 OLED 수요 증가에 따라 전체 매출도 덩달아 커졌죠.

또한 모니터용 OLED 패널도 전년 동기 대비 142% 증가하며 2분기 시장 성장세를 끌었습니다.

같은 기간 태블릿과 자동차 용 매출도 각각 65%, 33% 증가했습니다.

반면 전반적인 TV 수요 위축으로 대형 OLED 패널 매출은 전년 동기 대비 13% 감소하는 등 다소 부진한 분위기입니다.

업계에서는 기타 전자·IT 쪽을 망라한 OLED 전체 매출의 성장세를 반기면서도 TV를 포함한 대형 패널 부문에서의 문제를 우려하고 있습니다.

점유율 1위 삼성전자는 주력 제품군이 아직 대부분 LCD 패널을 사용하고 있습니다.

현재 시장에 유통되는 OLED TV의 대부분은 LG전자 제품 혹은 LG디스플레이가 생산한 패널을 장착한 타사 제품입니다.

최근 삼성이 퀀텀닷(QD)-OLED를 내놓긴 했지만 아직 출하량이 많지 않으며, 대형 패널 부문에서는 후발주자인 셈입니다.

이에 일각에서는 국내 기업들이 스마트폰, 모니터 등에 들어가는 중소형 패널 뿐만 아니라 대형 패널 전략 역시 OLED로 모아야 한다는 분석이 나옵니다.

삼성전자가 OLED TV를 제작하고 공세적인 마케팅을 펼치기 위해서는 LG디스플레이로부터 서둘러 패널을 공급받아야한다는 주장이 나오는 배경이기도 합니다.

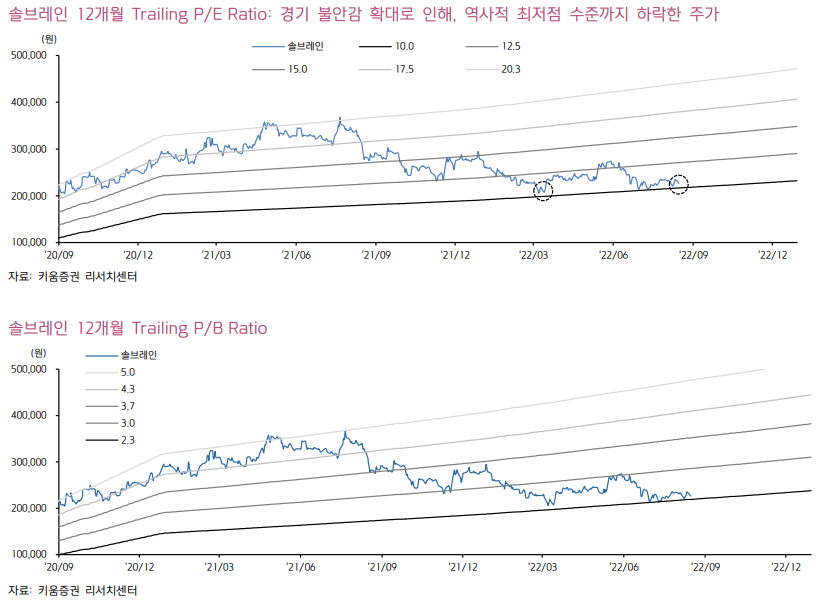

목표주가 320,000원, 반도체 소재 업종 top pick 유지

2Q22 실적이 예상치를 하회했음에도, 저가 매수의 기회라는 기존 판단을 유지함.

실적 부진이 대부분 디스플레이 부문에서 발생됐으나, 전사 영업이익 내의 비중이 현저히 낮아져 향후의 실적 흐름에 미치는 영향이 미미할 것임.

또한 당사가 투자 포인트로 제시하고 있는 반도체 에천트와 CMP slurry의 경우 지난 2Q22에도 실적 성장세가 이어졌음.

하반기부터는 신제품 판매 등에 따른 긍정적인 효과를 받을 전망임.

반도체 소재 업종 top pick으로, 매수 추천을 지속함.

'리포트 > 반도체' 카테고리의 다른 글

| 시간이 해결해 줄 것 : SK하이닉스(000660) - 목표주가 122,000(▼) (0) | 2022.08.21 |

|---|---|

| 2H22 믿을 곳은 PC/Server : SFA반도체(036540) - 목표주가 8,000(-) (0) | 2022.08.20 |

| TG에서 시작되는 우려 : 솔브레인(357780) - 목표주가 310,000(▼) (0) | 2022.08.19 |

| 반도체 산업 리포트 : 4분기 DRAM 가격 낙폭이 완화될 수 있나? (0) | 2022.08.19 |

| DDR5, 본게임 시작될 듯 : 티엘비(356860) - 목표주가 55,900(▼) (0) | 2022.08.19 |

댓글