삼성전자 - 다운 사이클에서 경쟁력 부각될 것 (한화투자증권)

전방 수요 둔화로 내년 역성장 불가피하지만, 이미 주가는 이를 상당부분 반영한 것으로 판단합니다.

오히려 메모리 다운사이클에서 삼성전자의 경쟁력이 부각될 것으로 예상합니다.

경쟁사대비 높은 이익체력에 기반한 공격적인 가격 정책으로 시장 점유율 확대가 가능할 것입니다.

투자의견 Buy, 목표주가81,000 원으로 커버리지 개시

삼성전자에 대해 투자의견 BUY, 목표주가 81,000원으로 커버리지를 개시함.

목표주가는 SOTP 밸류에이션 방식을 사용하였으며, 영업가치 412.0조원, 비영업가치(상장사 지분가치) 15.9조원으로 산정하였음.

영업가치는 내년 예상 실적을 기준으로 DS부문 241조원, SDC 39조원, DX부문 128조원(MX/NW 117조원, VD/가전 11조원), 하만 5 조원으로 산정하였음.

비영업가치는 동사가 보유한 상장사 지분가치를 50% 할인하여 산정하였음.

목표주가는 내년 예상 BPS 기준 P/B 1.5X 수준이며, 지난 ‘20~21년 2개년 동사가 부여받은 멀티플의 평균 수준임.

현 주가는 전방시장의 수요 불확실성과 실적 역성장 우려가 과도하게 반영됨에 따라 내년 실적 기준 P/B 1.1X 수준에 불과함.

실적 전망 : 내년 4 년만의 역성장 불가피

내년 예상실적은 매출액 302.3조원(-4% YoY), 영업이익 39.4조원(-26% YoY)로 4년만의 역성장을 전망함.

각 부문별로 DS 99조원(-9% YoY), SDC 37조원(+6% YoY), DX 등(MX/NW+VD/가전+하만) 191조원(-3% YoY)으로 전망함.

메모리 부문이 전사 실적 역성장의 주요 요인으로 작용할 전망이며, 올해대비 -16% 역성장이 예상됨.

주요 고객사들의 메모리 재고 레벨은 정상 수준대비 높은 상황(2Q22말 IDC업체 재고 12~13주, 정상 수준 8~10주)으로 파악되며, 하반기 재고 고정이 예상됨.

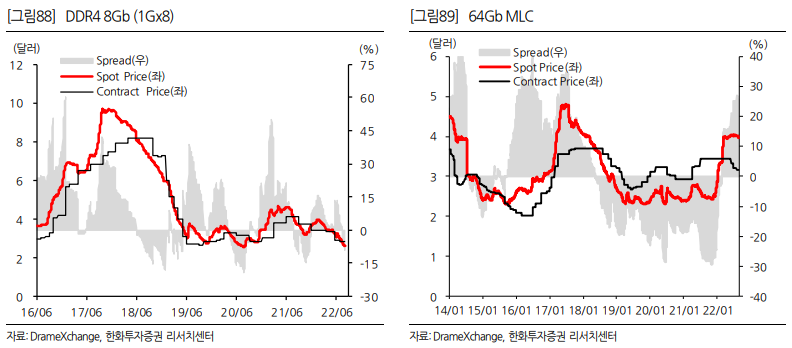

이에 따라 동사의 재고레벨도 연말까지 지속 상승할 전망이며, 내년 상반기까지 가격 하락이 지속될 수밖에 없는 환경임.

내년 디램과 낸드 가격하락 폭을 각각 -26%, -34%로 전망하며, 디램은 제한된 공급 증가율로 인해 3Q23부터 가격 반등하며 하락폭을 축소할 것으로 예상됨.

그러나 낸드는 디램대비 상대적으로 초과공급의 정도가 심해 3Q23까지 가격하락이 이어질 것이나, 다운사이클에서 동사의 사업 경쟁력이 부각될 수 있다는 점은 긍정적임.

경쟁사의 낸드 사업은 연간 적자 확대 될 것으로 예상되나, 동사는 연간 흑자 기조 유지 가능할 것으로 판단함(디램 37%, 낸드 9%).

MX와 VD 사업부도 역성장 불가피할 전망이며, 각각 올해대비 -3%, -4% 역성장을 예상함.

PC/모바일, TV 모두 ‘20~21년 코로나 특수 효과로 교체수요가 선반영됨에 따라 내년까지 수요 약세 지속될 것으로 판단함.

특히 경기 둔화 우려가 증가하면서 소비자들의 교체주기가 길어지고 있는 점도 부정적 요인임.

현재 스마트폰의 평균 교체주기는 40개월 이상, TV는 5~6년 수준인 것으로 파악됨.

다운사이클에서 경쟁력 부각될 것

내년 상반기까지 이어질 메모리 다운사이클에서 경쟁력이 부각될 것으로 판단함.

동사의 메모리 사업 마진율은 높은 하이엔드 제품군 비중(1Q22 서버 디램 시장 40%, Enterprise SSD 57% 점유)과 생산효율로 인해 독보적임.

이는 가격 하락 구간에서도 흑자 기조 유지가 가능하게 하는 요인이며, 경쟁사 대비 공격적인 가격 정책을 활용해 시장 점유율 확대를 시도할 수 있는 기반이 됨.

당사는 점유율 확대 필요성이 상대적으로 높은 낸드 시장에서 동사의 경쟁력이 더욱 부각될 것으로 판단함.

낸드 시장은 디램과 달리 과점화되어 있지 않아 치킨게임의 가능성이 열려있음.

동사는 Enterprise SSD 시장 대비 상대적으로 점유율이 낮은 솔루션 시장에서의 점유율 확대 필요성을 인지하고 있음.

이번 다운사이클에서 경쟁사 대비 높은 가격 인하 여력을 활용해 점유율 확대를 시도할 가능성이 높음.

내년 메모리 Capex 크게 감소하지 않을 것

메모리 업황이 빠르게 다운사이클로 진입하면서 평택 P3 투자 속도를 조절하고 있음.

올해 초 디램 40K~50K, 낸드 40K~50K 투자를 예상했으나, 디램과 낸드 모두 기존 계획대비 1개분기 이상 장비 반입이 지연되었음.

이에 따라 연내 집행분은 절반 수준에 그칠 것으로 예상되며, 내년 Capex에 대해서도 우려가 높음.

그러나 당사는 올해와 유사 수준의 Capex가 집행될 것으로 전망함.

올해 계획에서 이월된 투자분을 포함해 P3에서의 추가 투자가 진행될 것으로 예상함.

24년 수요 증가율을 고려하면 신규 투자를 추가적으로 줄일 수 없을 것이며, 당사는 24년 수요 증가율이 디램 기준 +20%를 상회할 것으로 판단함.

서버향 수요가 견조하고, 교체주기 도래에 따라 그동안 부진했던 PC, 모바일 등 컨슈머 제품군에서의 수요 성장을 전망함.

올해 투자가 보수적으로 집행됨에 따라 내년 동사의 빗그로쓰는 +12% 수준에 그칠 것으로 예상됨.

따라서 내년에 충분한 신규 투자가 집행되지 못할 경우 24년 시장 점유율 하락으로 연결될 수 있음.

내년 메모리 Capex를 34조원으로 전망하며, 업황 회복의 강도에 따라 상향 조정될 수 있을 것으로 판단함.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 중국 로컬 재고조정, Apple은 점유율 확대 (1) | 2022.09.19 |

|---|---|

| 내년 역성장 불가피하나, V자 반등 예상 : SK하이닉스(000660) - 목표주가 117,000(New) (0) | 2022.09.18 |

| 실적은 참 괜찮은데 : 테크윙(089030) - 목표주가 10,000(▼) (0) | 2022.09.17 |

| 반도체 산업 리포트 : 제로의 시대 (feat. 성장) (0) | 2022.09.16 |

| 너무 빠른 매출 감소 : SK하이닉스(000660) - 목표주가 128,000(▼) (0) | 2022.09.16 |

댓글