▼ 이녹스첨단소재는 어떤 기업인가?

실적 묻고 더블로 가! : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ 이녹스첨단소재 1편 : https://feeling-stock.tistory.com/24 (이) 시간에도 (녹)고있는 계좌 (스)Top : With 이녹스첨단소재(272290) ※ LG OLED TV 광고 먼저 보고 가자. (LG OLED TV 광고는 항상 국내외로..

feeling-stock.tistory.com

이녹스첨단소재 - 불안한 수요에도 괜찮은 실적 (한국투자증권)

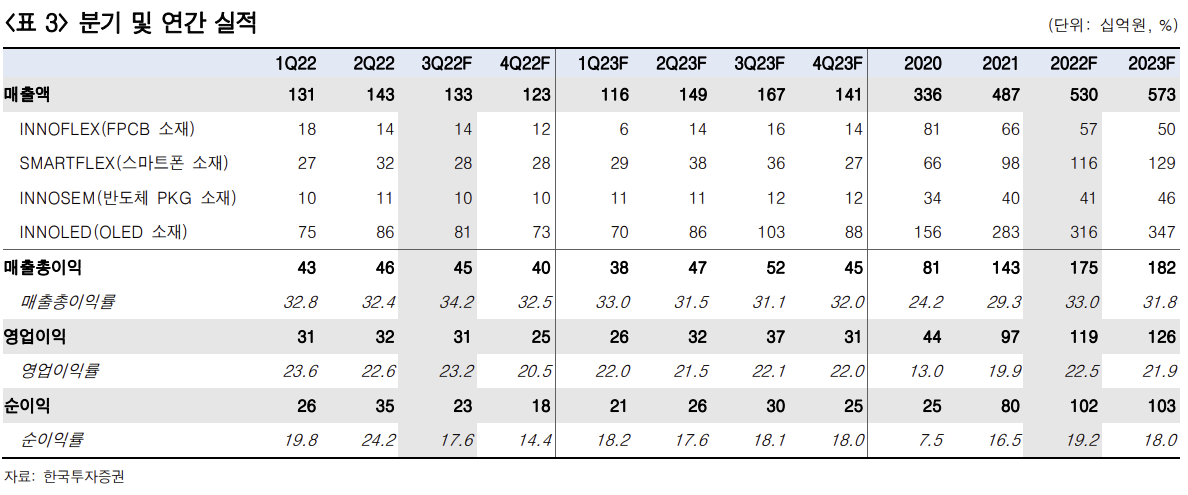

3분기 영업이익 308억원으로 컨센서스 부합 예상

3분기 추정 실적은 매출액 1,326억원(-7% QoQ, -6% YoY), 영업이익 308억원(-5% QoQ, flat YoY)으로 영업이익이 컨센서스에 부합할 것임.

폴더블 스마트폰 소재와 삼성디스플레이향 필름 수요 호조, 긍정적인 환율 효과 덕분에 전방 산업 수요 둔화 영향을 일부 상쇄하는 실적임.

매출액은 전분기대비 감소하는데 LG디스플레이의 OLED TV패널 생산량 둔화로 8월 이후 고객사가 OLED 봉지재를 적게 가져간 것으로 추정됨.

또한, 이익률이 낮은 FPCB용 소재 생산을 일부 중단한 영향도 있음.

이익 증가의 핵심인 OLED 소재 매출액은 3분기 811억원으로 전분기대비 7% 감소, 전년동기대비 3% 감소할 것임.

매출원가의 대부분을 차지하는 원화/엔화의 약세로 매출액 감소에도 전분기대비 영업이익률은 비슷할 것임.

피할 수 없는 세트 수요 둔화와 소재 재고조정

4분기 OLED 소재 매출액은 733억원으로 전년동기대비 14% 감소할 것임.

올해 삼성디스플레이의 아이폰향 OLED 패널 출하량은 전년대비 16% 증가할 것으로 예상됨.

하지만, 스마트폰 패널 전반의 출하 약세가 예상되고 LG디스플레이 OLED TV패널 출하량은 하반기 역성장 할 것으로 예상됨.

4분기 추정 실적은 매출액 1,231억원(-7% QoQ, -13% YoY), 영업이익 253억원(-18% QoQ, -22% YoY)임.

최소한 내년 1분기까지 실적 전반에 세트 수요 둔화에 따른 소재 재고조정 영향이 묻어나겠지만 영업이익률은 20% 이상을 유지해 높은 수익성을 보인다는 점은 긍정적임.

목표주가 하향하지만 현재 주가는 매수할 만하다

목표주가를 47,000원으로 27% 하향함.

목표 PER을 기존 13배에서 9배(코로나19 이후 OLED 이익이 크게 증가했던 20년의 중간값)로 하향했음.

하반기 이익 증가세 둔화 이후 세트 수요 회복이 나타날 내년 2분기부터 매출액과 이익이 전년대비 증가세로 돌아설 전망임.

따라서 주가는 내년 상반기까지 완만하게 반등할 것임.

내년 QD 패널용 필름, 신규 소재 매출액이 본격적으로 늘기 시작한다면 증익도 필연적임.

영업이익이 코로나19 이전 대비 2~3배 커져 현재 12MF PER은 5배로 역사적 하단이며, 현재 주가에서 매수할 만함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 시장 컨센서스 하회 예상 : LG디스플레이(034220) - 목표주가 18,000(-) (0) | 2022.10.12 |

|---|---|

| 못하는게 없다 : 에스에프에이(056190) - 목표주가 55,000(-) (1) | 2022.10.11 |

| 디스플레이 산업 리포트 : 아이폰14 과도한 우려, 빠른 주가 반등 기대 (1) | 2022.10.04 |

| 3Q22 Preview, 영업흑자 전환 시점은 내년 2분기 : LG디스플레이(034220) - 목표주가 16,000(▼) (0) | 2022.09.29 |

| 신규 장비 기대감 : AP시스템(265520) - 목표주가 24,000(▲) (0) | 2022.09.27 |

댓글