▼ 에스에프에이는 어떤 기업인가?

1 2 3 끝! 게임체인저 에스에프에이 : 에스에프에이(056190) - 목표주가 75,000(▲)

▼ 에스에프에이는 어떤 기업인가? 물류 운송 장비 대장주 : 에스에프에이(056190) ※ 단순히 반도체/디스플레이 물류 운송 장비만 하는 기업이 아니다. ▲ 2차전지 장비 사업으로 영역을 넓힌 SFA

feeling-stock.tistory.com

물류 운송 장비 대장주 : 에스에프에이(056190)

※ 단순히 반도체/디스플레이 물류 운송 장비만 하는 기업이 아니다. ▲ 2차전지 장비 사업으로 영역을 넓힌 SFA ▲ 한국형 핵융합 실험로의 열차폐체의 개발과 제작을 담당함. 1. 더이상 디스플

feeling-stock.tistory.com

에스에프에이 - 못하는게 없다 (하이투자증권)

3Q22 견조한 실적으로 시장 기대치 부합할 전망

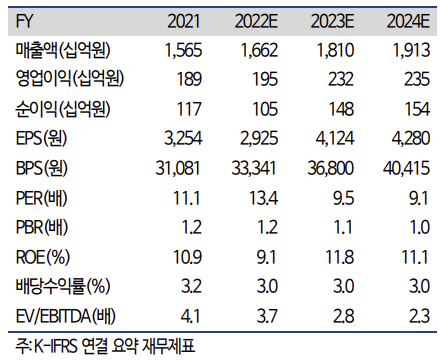

1) 동사 3Q22 실적은 매출액 4,210 억원(YoY: +8%, QoQ: +5%), 영업이익 498 억원(YoY: - 1%, QoQ: +19%)을 기록할 것으로 예상됨.

2) 이는 시장 기대치 매출액 4,343 억원, 영업이익 490 억원에 부합할 것으로 전망됨.

3) 지난 2Q22 말 수주잔고는 약 9,142 억원으로 회계 기준에 따라 순차적으로 매출에 인식될 예정임.

4) 지난 8월에는 공시를 통해 유럽 배터리 셀 업체와 1,832 억원 규모의 이차전지 제조설비 공급계약을 체결했다고 밝혔음.

5) 기존 주력 고객사인 SK온뿐만 아니라 해외 배터리 셀 고객사를 추가로 확보하여 공정 설비와 자동물류 시스템을 모두 공급할 수 있는 종합 이차전지 설비 업체로 부각되고 있음.

6) 3Q22 에는 당초 기대했던 삼성디스플레이의 IT용 8.5 세대 OLED 신규 설비 증설이 다소 지연되면서 4Q22 에 신규 수주를 확보할 수 있을 것으로 보임.

7) 현 시점에서 볼 때 연초 신규 수주 가이던스인 1.1 조원 규모는 충분히 달성할 것으로 전망되어 불확실한 매크로 상황 속에 견조한 실적 성장세를 나타낼 것으로 전망됨.

8) 다만 동사는 해외 업체와의 신규 공급계약 체결시 환해지를 원칙으로 하고 있음.

9) 따라서 원-달러 환율의 급등으로 회계상 3Q22 영업외단 외환거래손실이 발생하며 순이익 감소는 불가피할 전망임.

2022 년 非디스플레이 부문 수주 비중 75%에 달할 전망

1) 동사는 전방 산업 제품군을 기존 주력이었던 디스플레이 부문 외에도 이차전지, 반도체, 스마트 팩토리 분야로도 꾸준히 다각화하고 있음.

2) 최근 신규 수주 흐름도 이차전지 공정, 자동물류 설비 등을 중심으로 非디스플레이 부문 신규 수주 확보가 뚜렷하게 증가하는 추세임.

3) 전방 산업의 투자가 활발한 이차전지 부문의 경우 주력 고객사인 SK온의 헝가리, 미국 등 해외 신규 공장 건설이 확대되고 있음.

4) 따라서 외관 검사기, 비파괴 검사기 등의 신규 수주가 이어지고 있으며, 해외 업체 고객사도 다변화되고 있음.

5) 이에 따라 동사의 디스플레이 부문 수주액 비중은 2020 년 63%에서 2022 년 20~25% 수준까지 대폭 낮아질 것으로 예상됨.

6) 또한, 디스플레이 주력 고객사인 삼성디스플레이가 올해 연말부터 IT 향 8.5 세대 OLED 신규 설비와 6 세대 Flexible OLED 라인 보완 투자가 시작될 가능성이 존재함.

7) 이를 반영한 2022 년, 2023 년 영업이익은 각각 1,945 억원(YoY: +3%), 2,319 억원(YoY: +12%)을 기록할 것으로 추정됨.

매수 투자의견과 목표주가 유지

1) 동사에 대한 매수 투자의견과 목표주가를 유지함.

2) 동사는 제품 포트폴리오 다변화와 연결 자회사인 SFA반도체의 점진적인 수익성 개선으로 국내 반도체/디스플레이/이차전지 장비 업종 내 가장 높은 실적 안정성을 확보하고 있음.

3) 특히, 중장기 호황 싸이클에 진입한 이차전지 부문에 대해 꾸준히 관심을 가질 필요가 있음.

4) 사업 체질 변화로 반도체, 이차전지 부문 매출 비중 확대의 기울기가 높아지고 있다는 점은 주가 밸류에이션 리-레이팅에 긍정적인 요인임.

5) 현 주가는 올해 예상 실적 기준 P/E 9.5 배, P/B 1.0 배로 동종 업종 내 밸류에이션 매력도가 높음.

6) 또한, 주식 시장 안정시 꾸준한 실적 성장세를 바탕으로 점진적인 주가 상승이 예상되는 바 동사에 대한 비중 확대 전략을 추천함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 디스플레이 산업 리포트 : Meta Quest Pro, 아쉬운 성능과 가격 (0) | 2022.10.14 |

|---|---|

| 시장 컨센서스 하회 예상 : LG디스플레이(034220) - 목표주가 18,000(-) (0) | 2022.10.12 |

| 불안한 수요에도 괜찮은 실적 : 이녹스첨단소재(272290) - 목표주가 47,000(▼) (0) | 2022.10.10 |

| 디스플레이 산업 리포트 : 아이폰14 과도한 우려, 빠른 주가 반등 기대 (1) | 2022.10.04 |

| 3Q22 Preview, 영업흑자 전환 시점은 내년 2분기 : LG디스플레이(034220) - 목표주가 16,000(▼) (0) | 2022.09.29 |

댓글