▼ 이녹스첨단소재는 어떤 기업인가?

실적 묻고 더블로 가! : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ 이녹스첨단소재 1편 : https://feeling-stock.tistory.com/24 (이) 시간에도 (녹)고있는 계좌 (스)Top : With 이녹스첨단소재(272290) ※ LG OLED TV 광고 먼저 보고 가자. (LG OLED TV 광고는 항상 국내외로..

feeling-stock.tistory.com

이녹스첨단소재 - 마지막 터널 (신한투자증권)

3Q22 Re: 전방 수요 부진에도 선방

1) 3분기 기준 매출액 및 영업이익을 각각 1,333억원(-5.3% YoY), 276 억원(-10.4%, OPM 20.7%)를 시현했으며, 당사 추정치 매출액 1,371억원, 영업이익 324억원을 하회했음.

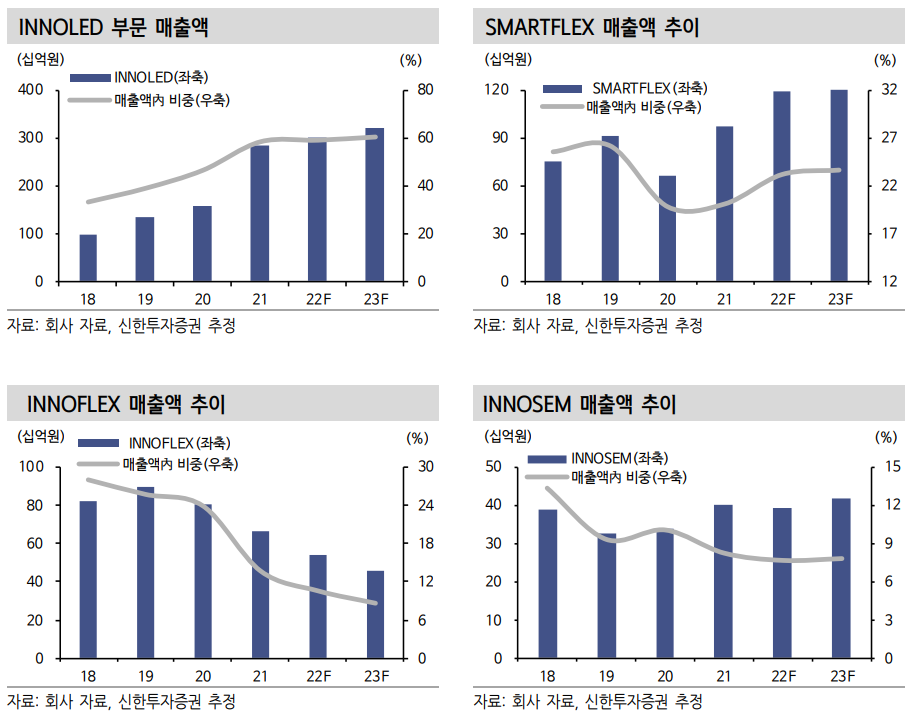

2) 저마진 FCCL 축소와 반도체 업황 부진으로 INNOFLEX, INNOSEM 사업부 매출액이 감소하며 탑라인 성장에 영향이 있었음.

3) 그러나 아이폰14 신제품 효과와 INNOLED TV 부문 믹스, 우호적인 환율 여건을 통해 선방하는 모습을 보였음.

4) INNOLED TV 부문은 대형 특수필름을 생산하는 만큼 생산 효율화를 통한 이익률 확보에 크게 기여하는 사업부임.

5) 4분기 전방 고객사의 OLED TV 부문 가동률 감소에 따른 영향이 있을 예정임.

6) 따라서 OLED TV 가동률 감소에 직접적인 영향이 있지만 현재 주가에는 이러한 우려는 이미 반영되어 있음.

2023년 진짜 실력을 보여주는 시기

1) 2023년 전방 세트 수요 둔화로 사업 환경이 낙관적이지 않음.

2) 주요 사업부문인 INNOLED, INNOFLEX, SMARTFLEX, INNOSEM는 모두 전자 제품 중간재를 생산하고 있음.

3) 2022년 기존 제품內 M/S 확대와 폴더블 스마트폰, 노트북 디지타이저 등 신규 제품 카테고리 확대 전략이 유효했음.

4) 2023년은 전방 Q 감소에 대응하기 위해 더욱 자체 생산 효율화와 신규 소재 출시가 중요한 시점임.

투자의견 ‘매수’, 목표주가 44,000원 하향

1) 2022년 매출액 5,141억원(+5.5% YoY), 영업이익 1,092억원(+12.9% YoY)을 추정함.

2) 목표주가는 시장 하락에 따른 Target P/E(기존 13.0 배 → 10.0배) 하향 조정에 따른 것임.

3) 2023년 전방 제품인 OLED TV, 스마트폰, 노트북 등의 세트 수요 개선이 어려운 상황을 가정해도 현재 구간은 P/E 5.3x로 저평가 구간임.

4) 전방 고객사의 소재 단가 인하를 고려해도 탄탄해진 기초체력을 감안 한다면 매년 연간 약 1천억원 영업이익 시현이 가능해졌음.

5) 따라서 지금 주가 구간은 추가 하락에 대한 우려보다 탄탄해진 기초체력을 어떻게 활용하는지에 주목해야하는 구간으로 판단함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 일곱 가지 성장 동력 : 비에이치(090460) - 목표주가 40,000(▲) (0) | 2022.11.20 |

|---|---|

| 체질 개선 과정에서 일시적 성장 둔화 : 에스에프에이(056190) - 목표주가 48,000(-) (0) | 2022.11.20 |

| 우려는 많지만 실적 흐름은 계속 좋다 : 비에이치(090460) - 목표주가 38,000(-) (1) | 2022.11.07 |

| [필독] 주가는 이미 업황 부진을 선반영 : LX세미콘(108320) - 목표주가 130,000(-) (0) | 2022.11.02 |

| 안식처 : 비에이치(090460) - 목표주가 47,000(▼) (0) | 2022.11.01 |

댓글