대덕전자 - 메모리기판 수요 둔화를 FC-BGA로 상쇄 (하이투자증권)

디레이팅 마무리 구간에서의 상대 우위 두드러질 것

1) 목표주가를 기존 38,000 원에서 35,000 원으로 하향하며, 12 개월 선행 EPS 4,346 원에 글로벌 경쟁사들의 평균 P/E 인 7.9 배를 적용(기존 9.0 배 적용)했음.

2) IC 출하 성장률 둔화에 따른 업종 디레이팅이 가파르며, IT 수요 둔화 우려로 하반기 이후 주가 흐름이 부진함.

3) 이와 관련, 3Q22 동사 전체 반도체기판 매출 중 메모리 기판의 비중은 57%이며, 이를 다시 적용처별로 나누어 보면 서버 60%, PC 25%, 모바일 15% 등으로 파악됨.

4) 단기적으로 PC, 모바일 재고 조정 영향이 불가피하며 단가 인하도 수반될 전망임.

5) 다만 동사는 구조적 성장이 전망되는 전장용 기판을 중심으로 사업을 확대하고 있으므로, 메모리 재고조정과 디레이팅이 마무리되는 구간에서 상대 우위가 두드러질 전망임.

메모리기판 수요 둔화를 FC-BGA 로 상쇄

1) 3Q22 실적은 매출 3,714 억원(+45.3%YoY, +8.3%QoQ), 영업이익 775 억원(+202%YoY, 영업이익률 20.8%)으로 컨센서스 대비 매출은 부합, 영업이익은 +3.5% 상회했음.

2) 모바일, PC 메모리 기판의 부진을 전장, N/W 비메모리 기판이 상쇄했으며, FC-BGA 증설 효과가 온기 반영되어 인상적인 외형 성장을 시현했음.

3) 관련 매출은 +54%QoQ 성장한 878 억원으로 전체 반도체기판 매출의 27%를 차지했음.

4) 적용처별로, 구조적 성장이 전망되는 전장용 기판 매출이 확대되고 있다는 점이 긍정적이며(1Q 99 억원 → 2Q 215 억원 → 3Q 386 억원), 수익성도 좋음.

5) 3Q FC-BGA 의 수익성은 환율 효과를 제외하고도 22%에 달한 것으로 파악되며, 이 비중이 확대될수록 전사 영업이익률이 개선되는 구조임.

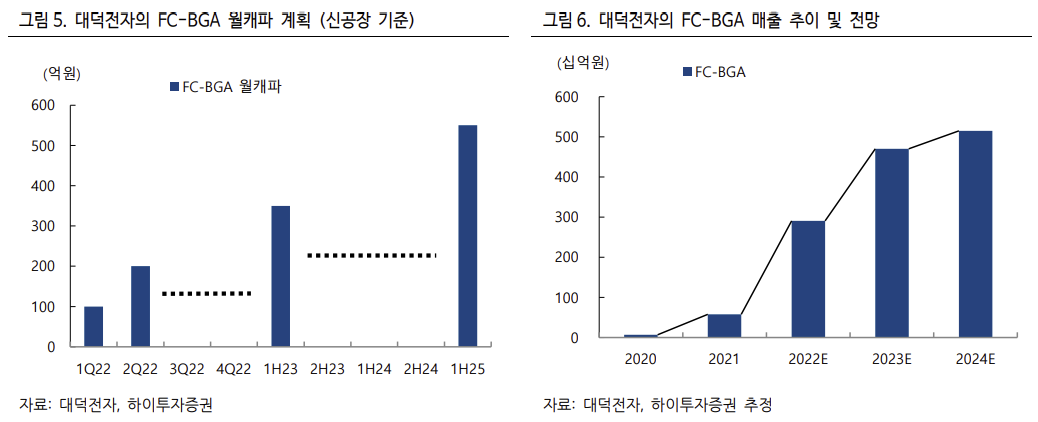

6) 연간 FC-BGA 매출은 ‘22 년 2,910 억원 → ‘23 년 4,653 억원으로 성장할 전망인데, 이 경우 전체 패키지기판 매출에서의 비중은 동기간 42% → 53%로 확대되는 것임.

7) ‘23 년초로 계획된 3 차 FC-BGA 증설분의 조기 안정화를 기대하며, 한계 사업에 대한 효율화 작업도 순조롭게 진행중임.

8) 3 분기를 기점으로 FPCB 사업을 정리했으며, 유휴 공간은 반도체기판 라인으로 전환 중임.

9) 4Q22 실적은 매출 3,382 억원(+20.4%YoY, -8.7%QoQ), 영업이익 615 억원(+134%YoY, 영업이익률 18.2%)으로 전망됨.

10) 기존 추정치 대비 매출은 -11%, 영업이익은 -4.6% 조정한 것이며, 모바일, PC 관련 메모리기판 재고 조정과 함께 단가 인하 발생 가능성을 반영했음.

11) 다만 매출 대비 영업이익 추정치 조정이 적은 이유는, 이전 분기와 마찬가지로 고부가 FC-BGA 기판의 매출 성장이 기대 이상일 것이기 때문임.

12) 당분간 메모리의 부진을 비메모리의 약진이 상쇄하는 모양새가 이어질 전망임.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 개와 늑대의 시간이 된 Server DDR5 (0) | 2022.11.20 |

|---|---|

| 안정된 실적 성장 지속, 업종 내 차별화 돋보여 : 원익QnC(074600) - 목표주가 34,000(-) (0) | 2022.11.20 |

| 엄청난 실적, 매력적인 밸류 지속 : 해성디에스(195870) - 목표주가 64,000(▼) (0) | 2022.11.13 |

| 반도체 산업 리포트 : NAND 치킨 게임이 어려운 이유 (0) | 2022.11.13 |

| 향후 포인트는 믹스 개선 : 심텍(222800) - 목표주가 59,000(▼) (0) | 2022.11.13 |

댓글