▼ 이오테크닉스 투자자 필독 REPORT

지금까지 E렇게 O지는 기업은 없었다 : 이오테크닉스(039030) - Laser Marker, Laser Cutting, Laser Drill, Laser

※ 대략 아래와 같은 레이저 장비를 만드는 후공정 장비 업체임. 침착해! 침착해! 1. 레이저 수직 계열화를 이룬 국내 유일 후공정 장비 업체. -. 이오테크닉스는 Laser Marker, Laser 형상 Cutting, 드릴

feeling-stock.tistory.com

이오테크닉스 - 내실을 다져가는 중, 구조적 성장은 2024년 (교보증권 : 김민철)

목표주가 100,000원으로 커버리지 개시

이오테크닉스에 대해 투자의견 Buy, 목표주가 100,000원을 제시. 목표주가에 대한 벨류에이션은 PBR 방식을 적용하였으며, 2023년 예상 BPS 50,179원에 Target PBR 2배를 적용. Target PER 2배는 이오테크닉스 과거 5년 PBR값인 2.5배에서 20% 할인 값. 20% 할인 이유는 2023년 전방산업의 투자에 대한 불확실성을 반영하여 보수적으로 산정한 값이며, 이를 고려하더라도 현재 주가는 1.7배 수준으로 저평가 구간.

Annealing과 Marking의 구조적 성장 및 새로운 성장 동력 확보

동사의 장비는 반도체 선단공정 및 Advanced PKG에 사용되는 장비로, 반도체 첨단화에 따른 구조적 성장이 예상. Annealing 장비는 반도체 패턴의 미세화에 따라 Annealing 수요 증가가 전망되며, Marking 및 Co2 drilling은 반도체 패키지의 칩렛구조 확산에 따른 성장이 전망. 반도체 쪽에서 Grooving 및 Stealth Dicing 장비로 새로운 성장을 준비하고 있으며, PCB 쪽에서는 UV drilling으로 새로운 성장 모색 중.

2023년 매출액 4,229억원, 영업이익 884억원 전망

2023년 매출액 4,229억원(YoY -4.4%), 영업이익 884억원(YoY -8.9%) 전망. 2023년 실적은 반도체 투자 위축에 대한 시장우려 대비 견조할 것으로 판단. 이는 1)매출 비중이 높은 후공정 및 PCB의 투자는 견조할 것으로 예상되며, 2)동사의 장비 포트폴리가 2차전지 및 디스플레이 산업까지 확산 되어 있음. 또한 3)성장 동력인 Grooving 및 Stealth Dicing에서 신규 매출이 발생할 것으로 기대되며, 4)기타매출은 AS 및 레이저 교체 등으로 발생하는데 과거에 판매한 장비 수에 비례하여 누적으로 증가하기 때문. 이오테크닉스의 매출성장은 2024년 시작될 것으로 전망.

이오테크닉스 주요제품

1) 이오테크닉스는 레이저 기반 반도체, 디스플레이, 2차전지 장비 기업이며, 매출비중은 반도체 장비로 50% 이상을 차지하고 PCB, 디스플레이, 2차전지 순임.

2) 반도체 부문에서 Marking과 Annealing 장비가 Cash cow 역할을 담당하고 있으며, Grooving 및 Stealth Dicing 장비로 새로운 성장을 꾀하고 있음.

3) 또한 반도체 매출비중 대부분을 차지하는 Marking 및 Annealing 장비의 광원을 내재화하였거나 내재화 진행 중에 있어 원가절감 및 원재료 조달이 용이함.

4) PCB 부문에서는 Co2 drilling 장비가 Cash cow 역할을 하며, UV drilling으로 성장을 준비하고 있음.

5) 동사의 장비는 반도체 선단공정 및 Advanced PKG에 사용되는 장비군으로, 반도체 첨단화에 따른 구조적 성장이 예상됨.

6) Marking 및 Co2 drilling은 반도체 패키지의 칩렛구조 확산에 따른 성장이 전망되며, Annealing 반도체 패턴의 미세화에 따라 구조적 성장이 전망됨.

패턴 미세화에 따른 Annealing 수요 증가 전망

1) 동사의 Annealing 장비는 Gap Filling 공정에 사용 되는 것으로 추정되며, 반도체 패턴의 폭이 좁고 길어지게됨에 따라 Annealing 수요가 증가할 것으로 예상됨.

2) 현재 동사는 고객사와의 독점계약 만료 시점이 다가옴에 따라 고객사 다변화가 예상되며, 광원(DPSS)을 내재화 중에 있음.

3) 또한 광원이 내재화 될 경우 장비 생산량 증가가 용이하며, 고객사의 최선단공정 투자 감소는 크지 않을 것으로 예상되는 점 등은 동사의 Annealing 성장을 뒷받침 함.

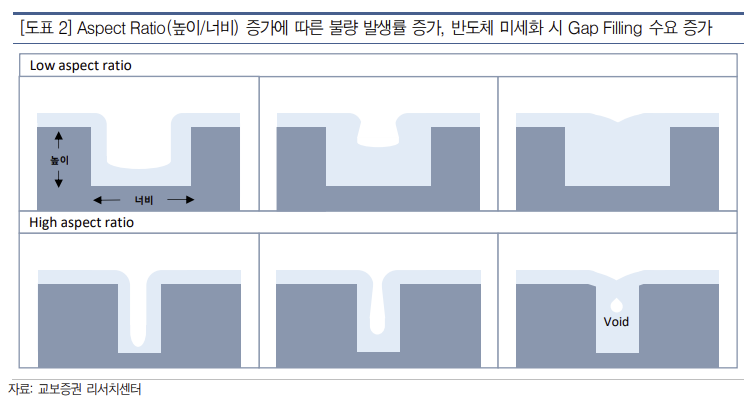

4) 최근 반도체 패턴이 미세화 됨에 따라 동일한 증착장비를 사용할 경우 Step Coverage가 점차 나빠지며, Void와 같은 결함 발생 가능성이 높아지게 됨.

5) 따라서 동사의 Gap Filling 장비는 Void와 같은 Gap을 채워 줌으로서 증착공정을 보완해주며, EUV 적용으로 높아진 Aspect ratio 때문에 증착 난이도가 올라가고있음.

칩렛구조 적용 Architecture 증가에 따른 구조적 성장

1) 패키지 방식이 기존 모놀리식 SoC 구조에서 레고블럭 형태의 칩렛구조로 변화함에 따라 Marking 장비의 수요가 늘어나고 있음.

2) 모놀리식 SoC구조는 웨이퍼레벨에서 패키지하는 경우가 많은데, 이 경우 각 칩에 Marking 할 필요가 없으나, 칩렛구조로 패키지 할 경우 각각의 칩에 Marking이 필요함.

3) 이유는 각각의 칩들이 어디에서 설계 되었는지 확인이 필요하기 때문이며, 최근 Intel에서 출시한 서버형 CPU인 사파이어레피즈 또한 칩렛구조(EMIB 방식)를 채택하였음.

4) 칩렛의 장점은 반도체 칩에서 불량이 발생할 경우 SoC는 패키지 전체에서 불량이 발생하는 반면, 칩렛 구조에서는 칩 단위로 나타남.

5) 또한 칩들의 노드를 다르게 하여 최적의 Cost Effective 구조를 만들 수 있으며, 핵심 칩만 개발하고 다른 칩을 외부에서 구매할 수 있다는 장점이 있음.

6) 칩렛구조가 서버 외에 PC등 다른 Architecture에 적용될 경우 구조적 성장이 지속 될 것으로 판단되며, 동사의 Marking 장비 점유율은 글로벌리 70% 수준임.

7) Marking에 사용되는 광원을 내제화 하였기 때문에 Marking시장 성장에 따른 수혜를 고스란히 받게됨.

신 성장은 Grooving & Stealth Dicing에서

4-1. Wafer Dicing 종류

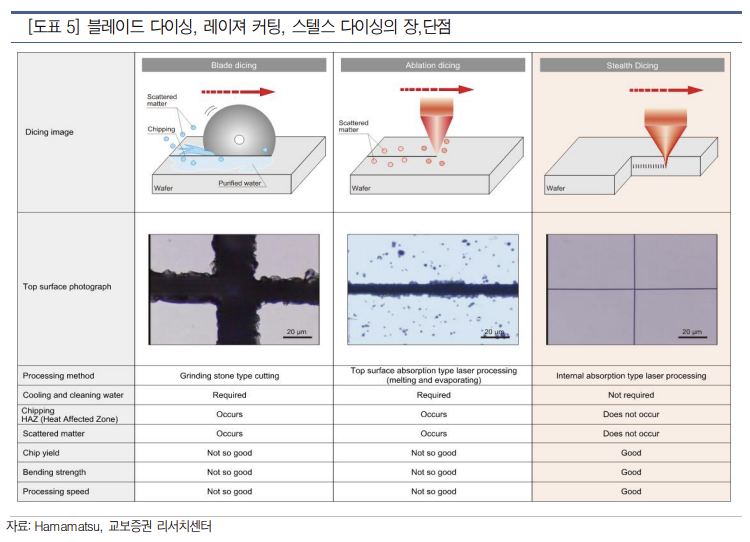

1) 웨이퍼를 절단하는 방법은 크게 Blade(다이아몬드 원형 톱) 방식, Laser 방식, Etching 방식이 있음.

2) 현재는 주로 Blade 방식 사용되고 있으며, 웨이퍼 두께의 변화, 웨이퍼 강도의 변화(SiC 등 전력반도체), 반도체에 사용되는 소재 등의 변화에 Laser 방식 등 다양한 절단방식이 요구되고 있음.

3) Wafer Dicing 시장은 Disco 및 Hamamatsu 등 일본업체들로 형성되어 있으며, 이오테크닉스는 Laser Dicing 장비를 국산화 중에 있음.

4-2. Laser Grooving 시장 재진입

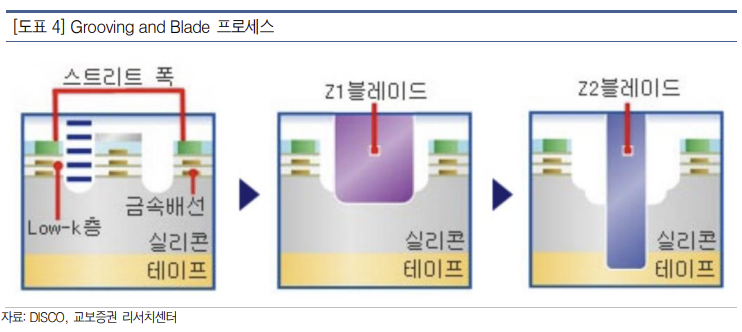

1) Laser Grooving은 웨이퍼를 Blade Dicing 하기 전, Low-K 등 웨이퍼 상단 부분을 레이저로 제거해 줌으로써 Blade가 통과할 수 있는 공간의 밑그림을 그려줌.

2) 따라서 Blade Dicing에서 발생할 수 있는 칩핑(웨이퍼 모서리 깨짐) 및 Delamination(층,막 간 벌어짐 현상)과 같은 결함을 최소화함.

3) Grooving 장비 시장은 일본의 Disco 社 위주로 형성되어 있으며, Disco 社의 판매전략은 Laser Grooving 장비와 Blade Dicing 장비를 셋트로 판매하면서 진입장벽을 형성함.

4) 동사의 Grooving 장비는 Disco의 Blade Dicing 장비와 호환될 수 있으며, 동사가 진입하려는 시장은 Grooving 장비 에프터마켓으로 포지셔닝 하고 있음.

5) 현재 일부 OSAT 업체에 테스트 중이며, 올해 일부 데모 물량이 PO로 전환될 것으로 기대되고 PO로 전환 될 경우 다른 OSAT 업체로 확산이 빨라질 것임.

4-3. 다시 시작하는 Stealth Dicing

1) Stealth Dicing은 웨이퍼 중간 부분을 절단하고, 웨이퍼 뒷면에 미리 붙여놓은 테이프에 압력을 가하여 웨이퍼를 절단하는 방법임.

2) Stealth Dicing의 장점은 Blade Dicing 대비 절단 품질이 좋고(칩핑 및 크랙이 적음), 세척공정 등 절단 후 요구되는 추가 공정이 적으며, 속도, 접착 강도 측면에서 뛰어남.

3) 현재는 메모리 위주로 적용되고 있으며, 메모리 반도체 품질 개선이 추가로 요구되는 상황에서는 Stealth Dicing 채용이 증가할 것으로 기대됨.

4) Stealth Dicing 시장규모는 약 5,000억원 추정되며, 일본의 Disco 및 Hamamatsu에서 시장을 주도하고 있음.

5) 과거 이오테크닉스도 Stealth Dicing 시장에 진입하였으나, 특허이슈로 인해 2018년부터 경쟁에 참여할 수 없게 되었음.

6) 해당 특허는 2021년 9월 만료가 되어 동사는 시장 재진입이 가능하게 되었으며, 고객사 니즈에 맞도록 Stealth Dicing에 대한 R&D를 지속했음.

2023년 매출액 4,229억원, 영업이익 884억원 전망

1) 동사는 2023년 매출액 4,229억원(YoY -4.4%), 영업이익 884억원(YoY -8.9%)을 전망하며, 2023년 실적은 반도체 투자 위축에 따른 시장우려 대비 견조할 것으로 판단됨.

2) 이는 매출 비중이 높은 후공정 및 PCB의 투자는 견조할 것으로 예상되며, 동사의 장비 포트폴리오가 2차전지 및 디스플레이 산업까지 확산 되어있음.

3) 또한 성장 동력인 Grooving 및 Stealth Dicing 에서 올해 신규 매출이 발생할 것으로 기대하며, 기타매출은 AS 및 레이저 교체 등으로 발생함.

4) 과거에 판매한 장비 수에 비례하여 누적으로 증가하기 때문이며, 이오테크닉스의 매출 성장은 2024년 시작될 것으로 전망됨.

5) 따라서 이오테크닉스에 대해 투자의견 Buy, 목표주가 100,000원을 제시하며, 목표주가에 대한 벨류 에이션은 PBR 방식을 적용하였고 2023년 예상 BPS 50,179원에 Target PBR 2배를 적용함.

6) Target PER 2배는 이오테크닉스 과거 5년 PBR값인 2.5배에서 20% 할인한 값이며, 할인 이유는 2023년 전방산업의 투자에 대한 불확실성을 반영하여 보수적으로 산정함.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 2월 Monthly, 4Q22 Earning Season! (0) | 2023.02.15 |

|---|---|

| 신규 장비 기대감 유효 : 이오테크닉스(039030) - 목표주가 107,000(-) (0) | 2023.02.15 |

| NDR 후기 : 유진테크(084370) - 목표주가 34,000(-) (0) | 2023.02.12 |

| 감산인 듯 감산 아닌 감산 같은 : 삼성전자(005930) - 목표주가 72,000(-) (0) | 2023.02.12 |

| 2023 계단식 성장 전망 : 하나머티리얼즈(166090) - 목표주가 50,000(-) (0) | 2023.02.10 |

댓글