반도체/전기전자 - 2월 Monthly, 4Q22 Earning Season! (유안타증권 : 백길현)

반도체: 공급 조절 및 비용 Slim화, 하반기 수요 개선 기대감 유효

1) 2월 메모리 반도체 고정 거래선 가격은 전월대비 18% 하락한 것으로 발표됐으며, 1월 반도체 수출액은 60억불(YoY -45%, MoM -34%)을 기록하며 6개월째 하락세기 지속됨.

2) 전체 수출액 중 반도체 수출 비중은 13%로 전년동기 20% 대비 축소됐으며, 4Q21부터 시작된 메모리 반도체 Spot 및 Contract 가격 하락세는 올해 상반기를 지나면서 축소될 것으로 예상함.

3) 2월 마지막주까지 글로벌 주요 IT 기업들의 실적발표 컨퍼런스콜이 예정되어 있으며, 여전히 전방 시장 수요 및 높아진 재고 Level 등에 대한 우려가 많음.

4) 하지만, 주요 메모리 반도체 공급업체들이 금번 4Q22 실적발표를 통해 공급 조절에 대한 의지를 표명했다는 점, 주요 기업들이 Downcycle 후반부를 대응 중이라는 점에 주목해야함.

5) 또한, China Mobile 및 Server DRAM Contents 중심의 수요 회복에 대한 기대감은 유효하며, 하반기로 갈수록 소비심리 및 IT 소비력이 개선될 것으로 예상됨.

6) 최근 ChatGPT 사용량 증가가 촉발하는 반도체 수요 확대가 중장기 성장성에 긍정적으로 작용할 가능성이 부각된다는 점은, 수요 회복 가시성을 점차 높여줄 것임.

전기전자: 2022년 Set 출하량 결산 및 2023년 방향성 점검

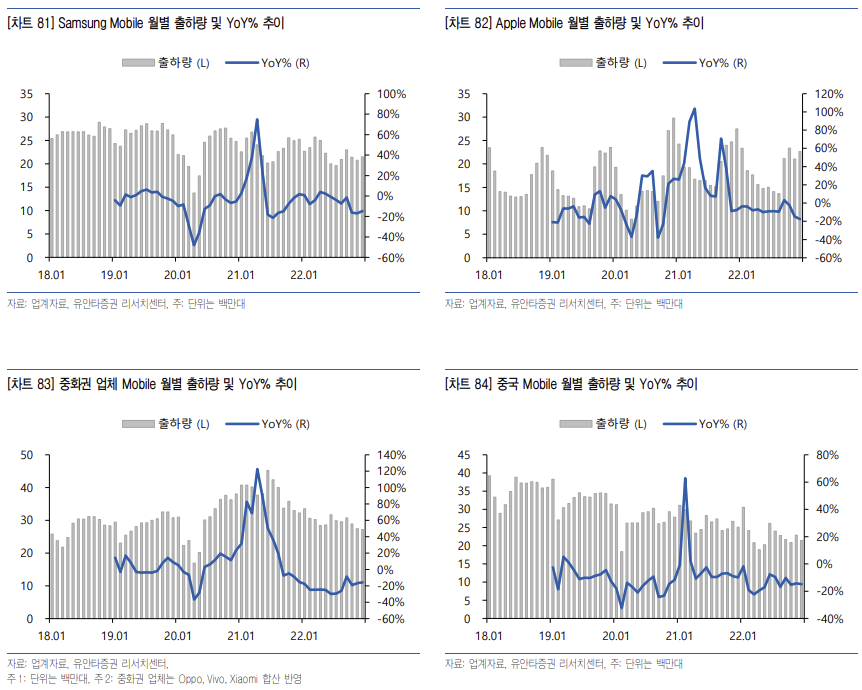

1) 2022년 글로벌 스마트폰 출하량은 12.1억대로 YoY 11% 이상 감소했으며, COVID Lockdown, 글로벌 공급망 차질 이슈, 매크로 둔화에 따른 IT 소비력 악화 등이 요인임.

2) 이 중 4Q22 스마트폰 출하량은 3억대로 YoY 18% 감소하며 수요 감소폭이 전분기 대비 확대된 바 있으며, Vendor별 YoY 증감율은 Apple -15%, SEC -16%, Xiaomi - 26%를 기록함.

3) 삼성전자 Galaxy S23 신모델 출시 및 OVX 등 중화권 업체들의 2023년 신모델 출시 일정이 올해 상반기에 예정대로 진행될 것으로 파악된다는 점은 긍정적임.

4) 또한 iPhone의 중국 내 생산 차질이 정상화 됨에 따라 공급이 안정화 되어가고 있다는 점도 긍정적임.

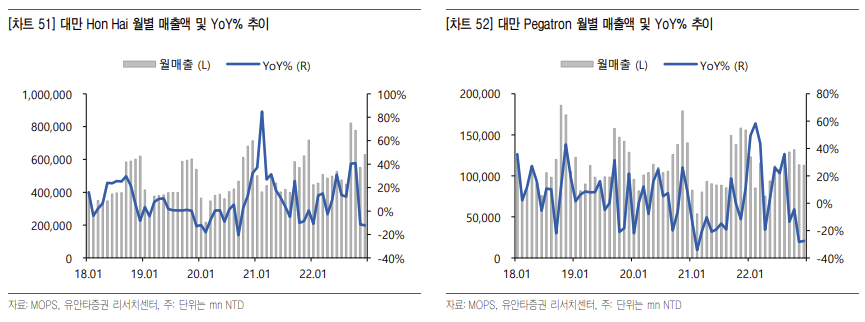

5) 대만 Hon Hai 1월 매출액은 660bn NTD(MoM +5%, YoY +48%)로 기록하며, 1Q23F 분기 실적은 시장 컨센서스에 부합하게 될 것으로 기대됨.

6) 12월 대만 MLCC 공급업체 합산 매출액은 11.4bn NTD(YoY +2%, MoM -10%)를 기록했으며, 1Q23 지나면서 MLCC 재고는 Peak out 구간에 진입할 가능성이 높음.

7) 현재 글로벌 주요 공급업체들은 재고는 정상화 수준에 근접한 것으로 파악되며, 시장은 유통채널 재고를 소진 시키고 있을 것으로 추정됨.

8) 1H23 글로벌 Set 업체들의 신제품 출시 및 Set 수요 회복을 대비하며 고객들은 점차 주문을 재개할 것으로 기대함.

9) 특히 여타 IT 부품 대비 MLCC 업종의 수요 반등 강도는 높을 것으로 예상된다는 점에 주목하며, 전장 MLCC 성장성은 이를 부각시킬 것임.

'리포트 > 반도체' 카테고리의 다른 글

| 실적 하향 vs 업황 바닥 임박 : SK하이닉스(000660) - 목표주가 115,000(-) (0) | 2023.02.16 |

|---|---|

| 반도체 산업 리포트 : ‘the very first’가 불러온 나비효과 (0) | 2023.02.15 |

| 신규 장비 기대감 유효 : 이오테크닉스(039030) - 목표주가 107,000(-) (0) | 2023.02.15 |

| [필독] 내실을 다져가는 중, 구조적 성장은 2024년 : 이오테크닉스(039030) - 목표주가 100,000(New) (0) | 2023.02.15 |

| NDR 후기 : 유진테크(084370) - 목표주가 34,000(-) (0) | 2023.02.12 |

댓글