1. Let’s play with Display : 대면적 TV 수요 강세 지속. (하나금융투자)

-. 패널 : TV 수요 둔화 불구 대면적 제품 수요 강세.

→ 현재 패널 메이커들의 2021년/2022년 EPS 성장률 컨센서스는 LG디스플레이 +1,479%/-9%, AUO +1,641%/-21%, Innolux +3,202%/-14% 임.

→ 시장은 LCD 패널 가격 하락에 따른 2022년 감익을 전제하고 있어 2~3분기 실적 호조 예상 불구 패널메이커들의 주가가 더 뻗어나가지 못하는 근본 원인임.

→ 결국 향후 주가 흐름의 향방은 LCD 패널 가격 하락의 폭, LCD 패널 가격과 무관한 부문의 실적(OLED 매출 비중 상승 및 수익 성 개선 여부)에 달려있음.

→ LCD 수급은 외부 활동 재개에 따른 가전 수요 둔화와 DDI 등 주요 부품 공급 부족 심화에 따른 패널 생산 차질이 맞물리며 전망이 더욱 어려워짐.

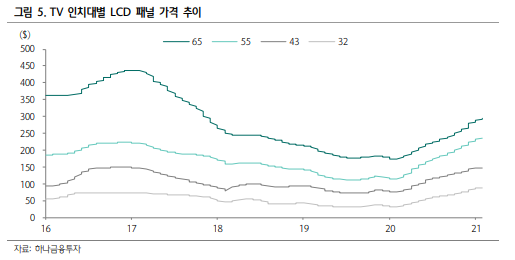

→ 수요 둔화에 따른 패널 가격 상승폭 축소가 불가피하다고 판단되며, 중국 618 행사 기간 동안 TV 판매량은 온라인 채널 YoY -20%, 오프라인 채널 YoY -27% 감소함.

→ 다만, 최근 주요 패널 메이커들 의 패널 생산 계획에서 DDI 등 부품 부족으로 생산 차질 발생한 패널 비중이 한자릿수 중반% 수준까지 높아짐에 따라 패널 공급 차질 영향이 만만치 않은 것으로 파악됨.

→ 수요 측면에서도 65인치 이상 TV 판매 비중이 크게 상승하며 면적 기준으로는 수요 성장세가 이어지고 있는 상황이며, 618 행사 기간 동안 판매된 TV 중 65인치 이상 TV 판매 비중은 2020년 20%에서 2021년 34%로 상승함.

→ 대면적 프리미엄 TV 판매 증가로 금액기준 TV 판매는 온라인 채널 YoY +26% 증가하고 오프라인 채널 판매 대수는 YoY -27% 감소했지만, 금액기준 TV 판매는 YoY -5% 감소로 그침.

→ LCD 라인 증설이 없는 가운데 대면적 TV 수요 증가와 함께 주요 부품 공급 부족 맞물리는 상황에서 과거와 달리 치킨게임 의사가 없는 중국 패널 메이커들의 가격 정책 감안하면, 패널 가격은 단기 조정 이후 높은 수준에서 안정화될 가능성이 높다고 판단됨.

→ LG디스플레이 매출 비중에서 30% 중후반 차지하는 OLED 부문의 이익 증가 폭에 따라 주가 향방도 달라질 전망이며, OLED 모바일 부문은 2020년 하반기 애플 신제품 공급 돌입하며 수익성 크게 개선된 바 있어 2021년 하반기 역시 실적 가시성이 높음.

→ OLED TV 부문은 하반기부터 분기 흑자 전환 가능할 것으로 전망되며, LG디스플레이 입장에서는 LCD 가격 상승세 둔화되는 하반기부터 공교롭게 OLED 이익 증가한다는 점이 주가 하단을 단단하게 만들어주고 있음.

→ 하반기 OLED 이익 증가 폭이 향후 LGD 주가 흐름의 가장 중요한 요소라고 판단됨.

-. 소재 및 장비 : Top picks : 덕산네오룩스, PI첨단소재.

→ Trendforce는 모바일 시장 OLED 침투율을 2021년 40%, 2022년 45%로 전망하였으며, 2021년 스마트폰 시장이 최소 5~9% YoY 성장 예상되는 상황에서 하반기에도 OLED 소재 및 부품 서플라이 체인은 실적 호조 지속될 가능성이 높음.

→ DDI 공급 부족은 2022년 상반기까지 지속될 가능성이 높아지고 있으며, 특히 OLED DDI는 주로 48nm / 28nm 공정 활용하기 때문에 파운드리 업체 입장에서는 웨이퍼 당 생산 가능 대수가 제한적임.

→ 패널 메이커마다 요구 사양이 상이하다는 점 때문에 다품종 소량생산 형태로 대응할 수밖에 없어 현재와 같은 파운드리 부족 상황에서는 DDI에 할당되는 물량 감소가 불가피함.

'리포트 > 디스플레이' 카테고리의 다른 글

| (7/20) 디스플레이 산업 리포트 (0) | 2021.07.20 |

|---|---|

| (7/13) 디스플레이 산업 리포트 (0) | 2021.07.13 |

| (6/29) 디스플레이 산업 리포트 (0) | 2021.06.30 |

| (6/28) 디스플레이 산업 리포트 (0) | 2021.06.28 |

| (6/16) 디스플레이 산업 리포트 (4) | 2021.06.16 |

댓글