▼ 이녹스첨단소재 투자자 필독 REPORT

실적 묻고 더블로 가! : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ 이녹스첨단소재 1편 : https://feeling-stock.tistory.com/24 (이) 시간에도 (녹)고있는 계좌 (스)Top : With 이녹스첨단소재(272290) ※ LG OLED TV 광고 먼저 보고 가자. (LG OLED TV 광고는 항상 국내외로..

feeling-stock.tistory.com

이 시간에도 녹고있는 계좌 스Top : 이녹스첨단소재(272290) - FPCB, OLED 봉지, 반도체 PKG 소재

※ LG OLED TV 광고 먼저 보고 가자. (LG OLED TV 광고는 항상 국내외로 극찬받는다고 함) 1. 못하는게 없는 이녹스첨단소재. -. 당사는 FPCB용 소재를 납품하는 INNOFLEX & SMARTFLEX, 반도체 PKG용 소재를 납품

feeling-stock.tistory.com

이녹스첨단소재 - 단기 실적 저점 통과 후 매출 다변화 기대 (NH투자증권)

Summary

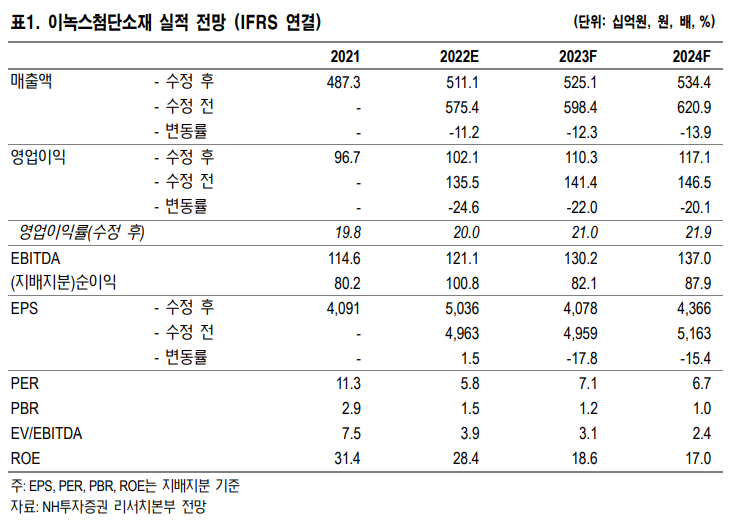

이녹스첨단소재는 FPCB 소재를 생산하는 INNOFLEX, 방열시트 및 방열디지타이저 시트 제품을 생산하는 SMARTFLEX, 반도체 패키징용 접착 및 절연소재를 생산하는 INNOSEM, 그리고 OLED 봉지재 등을 생산하는 INNOLED 4가지 사업부로 구성. 2021년 매출액은 4,873억원(+44.9% y-y)이며 사업부문별 매출은 INNOLED 약 58.2%, SMARTFLEX 약 20.0%, INNOFLEX 약 13.6%, INNOSEM 약 8.2%로 구성. 중장기적으로 OLED 디스플레이 시장 확대의 수혜를 입을 수 있을 것으로 예상함.

TV 판매 둔화에 따른 OLED 디스플레이 재고조정 영향을 반영해 목표주가를 하향함. 하지만 이미 상당부분 주가에 우려가 반영되었고 중장기 고객 및 OLEDoS 등 소재 다변화 고려시 동사는 현재 주가 과도한 저평가 구간임.

OLED TV 재고조정 영향은 이미 반영

1) OLED TV 판매 둔화 영향을 반영해 실적 전망을 하향하고 동종업계 밸류에이션 하락 및 기준 시점 변경(22E→23F)을 고려해 목표주가를 기존 55,000원에서 46,000원으로 하향함.

2) 하지만 2023년 패널 출하량 회복과 고객사 다변화, OLEDoS 등 중장기 성장성 고려했을 때, 매수관점은 유효함.

3) 고가의 OLED TV 세트 수요 부진으로 주요 고객사의 2022년 대형 OLED 디스플레이 출하량을 기존 대비 약 20% 하향함.

4) 동사 2022년 영업이익 추정치를 24.6% 하향하며, 전반적인 TV 수요 부진이 2023년에도 이어질 것으로 예상됨.

5) 따라서 2023년 영업이익 전망도 기존 대비 22% 하향한 1,103억원(+8% y-y)수준으로 추정함.

6) 하지만 이미 수요 및 실적 둔화에 대한 우려가 상당부분 반영되어 밸류에이션이 역사적 저점에 머물러있어 추가적인 주가 하락 가능성은 제한적임.

중화권 고객사 및 신규 소재로의 매출 다변화 긍정적

1) 중장기적으로는 TV 및 IT세트 수요가 개선될 것으로 기대되는 가운데 XR 등 신규 IT기기에서의 수혜가 확대될 것으로 전망함.

2) 중화권 OLED 디스플레이 업체로의 매출 다변화가 진행되고 있다는 점도 긍정적임.

3) 특히 중장기적으로는 최근 글로벌 업체들의 활발한 진출이 기대되는 XR용 OLEDoS 디스플레이의 성장성의 수혜가 가능할 것임.

4) 국내외 글로벌 디스플레이 업체들로 OLED 공정 소재 매출이 다변화 되어있고 OLEDoS에서 신규 공정 소재 납품 예상되어 현재 주가 과도한 저평가 국면이라고 판단됨.

'리포트 > 디스플레이' 카테고리의 다른 글

| 폴더블 스마트폰 시장 확대 방향성은 유효 : KH바텍(060720) - 목표주가 22,000(▼) (0) | 2022.12.01 |

|---|---|

| 견조한 실적에 신규 성장 동력 본격화 : 비에이치(090460) - 목표주가 40,000(-) (0) | 2022.12.01 |

| [필독] 디스플레이 산업 리포트 : XR이 창조할 New Reality ② (0) | 2022.11.30 |

| [필독] 디스플레이 산업 리포트 : XR이 창조할 New Reality ① (1) | 2022.11.30 |

| 디스플레이 산업 리포트 : XR 헤드셋, 성장판 열린다 (0) | 2022.11.30 |

댓글