▼ KH바텍 투자자 필독 REPORT

하반기 성수기 효과 : KH바텍(060720) - 목표주가 30,000(-)

▼ KH바텍은 어떤 기업인가? 폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출 ※ KH바텍 1편 바로가기 K-그만좀 H-하락해 : KH바텍(060720) 1. 테마만있

feeling-stock.tistory.com

폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출

※ KH바텍 1편 바로가기 K-그만좀 H-하락해 : KH바텍(060720) 1. 테마만있고 실적은 없는 불운의 대장주. -. 개잡주 KH바텍은 글쓴이가 가장 쎄게 물려있는 종목임. -. 동사는 삼전의 폴드 및 플립 외장

feeling-stock.tistory.com

K그만좀 H하락해 : KH바텍(060720) - 폴더블폰 외장힌지, 브라켓, 사출케이스

※ KH바텍 2편 보기 폴더블폰 대장주, 왜 대장인지 이제 알게될 것 : KH바텍(060720) ※ KH바텍 1편 바로가기 : https://feeling-stock.tistory.com/18 ※ KH바텍 1편 바로가기 : https://feeling-stock.tistory.c..

feeling-stock.tistory.com

KH바텍 - 올해 힌지에 변화가? (한국투자증권)

22년 폴더블폰 판매는 부진하지만

1) 4분기 추정 실적은 매출액 629억원, 영업이익 41억원이며, 이는 최근 낮아진 컨센서스(778억원, 영업이익 56억원)에도 못 미치는 것임.

2) 매출액이 성수기였던 전분기대비 64.8%, 전년동기대비로도 45.7% 줄어드는 부진한 실적이며, 추정 영업이익률도 6.6%로 전분기대비 4.4%p 낮아질 전망임.

3) 전사 매출액의 약 60% 를 담당하는 힌지(폴더블폰 포함) 출하가 부진했는데, 올해 주요 고객사인 삼성전자가 출시한 폴더블폰 신모델의 판매 성과가 저조했기 때문임.

삼성전자는 올해도 폴더블폰 개발에 집중할 것

1) 삼성전자 폴더블폰 출하량은 2021년에 전년대비 207.7% 증가하며 흥행에 성공했음.

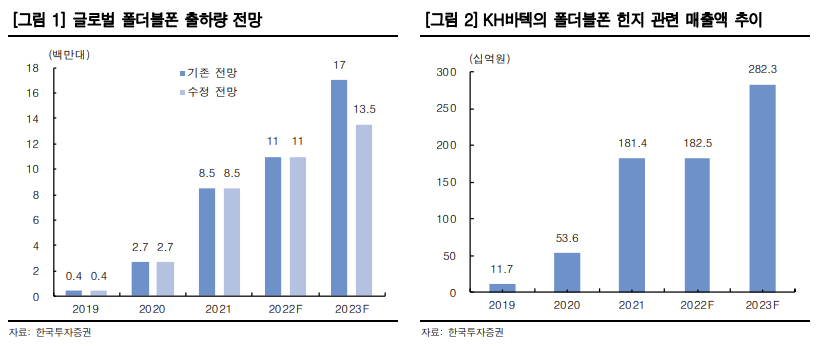

2) 그러나 2022년에는 비우호적인 경제 환경과 전작대비 크게 바뀌지 않은 스펙 및 디자인으로 출하량이 1,000만대(+25% YoY)에 그친 것으로 추정함.

3) 우리는 기존의 bar타입 S시리즈로는 삼성전자의 스마트폰 경쟁력 제고가 쉽지 않기 때문에 2023년에도 폴더블폰 판매에 집중할 것이라 예상함.

4) 올해 신모델에는 새로운 힌지 시스템이 적용될 것으로 추정하는데, 폴드와 플립타입 모두 적용시 30% 이상의 ASP 상승이 예상됨.

5) 이에 따라 2023년 힌지 관련 매출액은 전년도 2,114억원에서 2,802억원으로 33.5% 증가할 전망임.

비수기만 잘 넘기자

1) KH바텍의 목표가 24,000원(12MF PBR 2배, mid-cycle)을 유지하며, 4분기 실적은 부진하지만 올해 연간 매출액 실적 추정치는 큰 변화가 없음.

2) 2023년 글로벌 폴더블폰 출하량 전망을 기존 1,700만대에서 1,350만대로 보수적으로 낮췄지만, 힌지 ASP 상승이 이를 상쇄하기 때문임.

3) 또한, 삼성전자의 힌지 스펙 상향은 제1 벤더인 KH바텍이 지배적인 점유율을 유지하는데 유리함.

4) 단기 부진한 실적으로 인한 주가 조정 시 매수 전략을 추천함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 단기 수요 회복을 낙관하기 이르다 : LG디스플레이(034220) - 목표주가 14,000(▼) (0) | 2023.01.24 |

|---|---|

| 23년 FC BGA 매출은 본격화 : 코리아써키트(007810) - 목표주가 19,000(▼) (0) | 2023.01.24 |

| 4Q22 예상치 못한 악재로 이익 감소 : 비에이치(090460) - 목표주가 36,000(▼) (0) | 2023.01.24 |

| 하반기 점진적 개선 전망 : LG디스플레이(034220) - 목표주가 16,000(-) (0) | 2023.01.24 |

| 디스플레이 산업 리포트 : COVID-19만이 아닌 생각보다 다양한 구조적 변수 (0) | 2023.01.22 |

댓글