▼ 비에이치 투자자 필독 REPORT

[필독] 끊임없는 성장 스토리 : 비에이치(090460) - 목표주가 35,000(-)

▼ 비에이치는 어떤 기업인가? 역대 최대실적 경신에도 저평가 : 비에이치(090460) - 목표주가 38,000(New) ▼ 비에이치는 어떤 기업인가? FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side F

feeling-stock.tistory.com

역대 최대실적 경신에도 저평가 : 비에이치(090460) - 목표주가 38,000(New)

▼ 비에이치는 어떤 기업인가? FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side FPCB, Double Side FPCB, Multi-Layer FPCB, Build ※ 기업 소개 영상 먼저 보고가자. 1. 삼성과 애플 모두를 고객사

feeling-stock.tistory.com

FPCB의 근본, 내년이 더 기대된다 : 비에이치(090460) - Single Side FPCB, Double Side FPCB, Multi-Layer FPCB, Build

※ 기업 소개 영상 먼저 보고가자. 1. 삼성과 애플 모두를 고객사로 보유한 FPCB 근본. -. 비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급하는 회사로 전문 FPCB 벤

feeling-stock.tistory.com

비에이치 - 4Q22 예상치 못한 악재로 이익 감소 (이베스트투자증권)

4Q22 예상치 못한 악재. 컨센서스 대비 영업이익 감소 전망

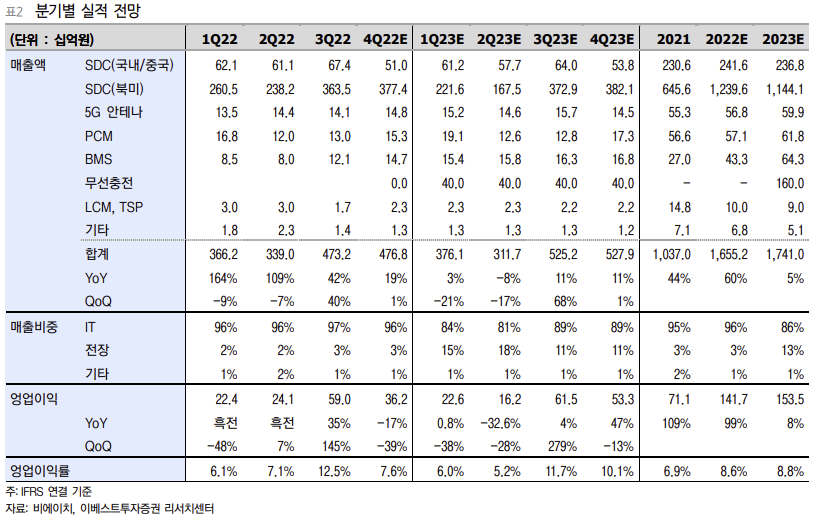

4Q22 실적은 매출액 4,768억원(+0.8%QoQ, +18.6%YoY), 영업이익 362억원(-38.6%QoQ, -16.6%YoY)을 기록하며 컨센서스 영업이익 503억원을 하회할 것으로 추정한다. 실적 부진의 배경은 외부요인으로 중국 정저우 아이폰 공장 생산 차질과 환율 영향, 내부 요인으로 일회성 비용(신사업 오퍼레이션 비용 등)이 반영되었기 때문이다.

2023년 뚜렷한 상저하고 흐름 전망

2023년 실적은 매출액 1조 7,410억원(+5.2%YoY), 영업이익 1,535억원(+8.4% YoY)으로 추정하며 4Q22에 발생된 예상치 못한 악재의 여파로 상저하고의 흐름을 전망한다. 2023년부터 스마트폰용 디스플레이 FPCB 사업을 넘어 IT/전장 산업향 사업 본격화로 실적 모멘텀이 추가될 것이다. 전장용 무선충전모듈 사업은 매출 기준 연간 2,000억원 이 상의 효과를 기대하며 1Q22부터 실적에 반영될 것이다. 2024년 북미 고객사가 IT(태블릿, 노트북)기기에 OLED 디스플레이를 탑재할 것으로 알려진 가운데 동사는 4Q22부터 일부 물량을 공급할 것으로 예상한다.

투자의견 Buy 유지, 목표주가 36,000원 하향

목표주가를 36,000원으로 하향(-12.2%)한다. 주가 조정의 배경은 단기 물량 회복 불확실성에 따른 가동률 하락 및 환율효과를 반영하여 2023년 영업이익 전망치를 -9.7% 하향 조정했기 때문이다. 주가는 12M Fwd 실적 기준 P/E 3.8x로 과거 P/E 밴드 평균을 하회하고 있다. 악재에 따른 실적 우려감은 주가에 이미 반영(고점 대비 -35.5%)되었다. 북미/국내 업체향 프리미엄 제품 중심 안정적인 사업 전개와 2023년부터 신사업 본격화로 성장 모멘텀 확대 구간에 돌입하는 만큼 현 주가는 저평가 국면으로 매수를 추천한다.

4Q22 예상치 못한 악재. 컨센서스 대비 영업이익 감소 전망

1) 4Q22 실적은 매출액 4,768억원(+0.8%QoQ, +18.6%YoY), 영업이익 362억원(-38.6%QoQ, -16.6%YoY)을 기록하며 컨센서스 영업이익 503억원을 하회할 것임.

2) 실적 부진의 배경은 외부요인으로 중국 정저우 아이폰 공장 생산 차질과 환율 영향, 내부 요인으로 일회성 비용(신사업 오퍼레이션 비용 등)이 반영되었기 때문임.

2023년 뚜렷한 상저하고 흐름 전망

1) 2023년 실적은 매출액 1조 7,410억원(+5.2%YoY), 영업이익 1,535억원(+8.4% YoY)으로 추정하며 4Q22에 발생된 예상치 못한 악재의 여파로 상저하고의 흐름을 전망함.

2) 2023년부터 스마트폰용 디스플레이 FPCB 사업을 넘어 IT/전장 산업향 사업 본격화로 실적 모멘텀이 추가될 것임.

3)전장용 무선충전모듈 사업은 매출 기준 연간 2,000억원 이상의 효과를 기대하며 1Q22부터 실적에 반영될 것임.

4) 2024년 북미 고객사가 IT(태블릿, 노트북)기기에 OLED 디스플레이를 탑재할 것으로 알려진 가운데 동사는 4Q22부터 일부 물량을 공급할 것으로 예상함.

투자의견 Buy 유지, 목표주가 36,000원 하향

1) 목표주가를 36,000원으로 하향(-12.2%)하며, 주가 조정의 배경은 단기 물량 회복 불확실성에 따른 가동률 하락 및 환율효과를 반영하여 2023년 영업이익 전망치를 -9.7% 하향 조정함.

2) 주가는 12M Fwd 실적 기준 P/E 3.8x로 과거 P/E 밴드 평균을 하회하고 있으며, 악재에 따른 실적 우려감은 주가에 이미 반영(고점 대비 -35.5%) 되었음.

3) 북미/국내 업체향 프리미엄 제품 중심 안정적인 사업 전개와 2023년부터 신사업 본격화로 성장 모멘텀 확대 구간에 돌입하는 만큼 현 주가는 저평가 국면으로 매수를 추천함.

'리포트 > 디스플레이' 카테고리의 다른 글

| 23년 FC BGA 매출은 본격화 : 코리아써키트(007810) - 목표주가 19,000(▼) (0) | 2023.01.24 |

|---|---|

| 올해 힌지에 변화가? : KH바텍(060720) - 목표주가 24,000(-) (0) | 2023.01.24 |

| 하반기 점진적 개선 전망 : LG디스플레이(034220) - 목표주가 16,000(-) (0) | 2023.01.24 |

| 디스플레이 산업 리포트 : COVID-19만이 아닌 생각보다 다양한 구조적 변수 (0) | 2023.01.22 |

| 디스플레이 산업 리포트 : 삼성 없으면 OLED 어렵다 (0) | 2023.01.10 |

댓글