▼ 해성디에스 투자자 필독 REPORT

[필독] 눈높이 확 올릴 때 ! : 해성디에스(195870) - 목표주가 NR(-)

▼ 해성디에스는 어떤 기업인가? 왜 아직도 매수 안해썽! : 해성디에스(195870) - 차량용 반도체 리드프레임, 반도체 기판, 그래핀 옥 ※ 5분만에 알아보는 해성디에스 1. 국가대표 자동차용 IT부품

feeling-stock.tistory.com

왜 아직도 매수 안해썽! : 해성디에스(195870) - 차량용 반도체 리드프레임, 반도체 기판, 그래핀 옥

※ 5분만에 알아보는 해성디에스 1. 국가대표 자동차용 IT부품 업체. -. 해성디에스는 반도체용 Package Substrate와 리드 프레임을 생산 및 판매하는 부품/소재 전문 회사임. 1) 동사의 주요 제품은 FBG

feeling-stock.tistory.com

해성디에스 - 보수적 가정으로 접근해도 저평가 (하나금융투자)

3Q22 Review: IT향 리드프레임은 피크아웃 확인

1) 해성디에스의 22년 3분기 매출액은 2,243억원(YoY +31%, QoQ +4%)으로 컨센서스에 부합함.

2) 영업이익은 574억원(YoY +105%, QoQ +6%)으로 컨센서스를 2% 상회하는 실적임.

3) 우호적인 환율을 감안하면 다소 주춤한 실적으로 판단되며, 패키지기판은 전방산업의 수요 둔화에도 불구하고 여전히 견조한 수급 상황을 기반으로 전분기대비 9% 증가했음.

4) 리드프레임은 차량용이 전분기대비 6% 증가한 반면에 IT용은 4% 감소했음.

5) 지난 보고서에도 언급했지만, IT용 리드프레임의 경우 전방산업 수요 감소가 실적에 영향을 미치고 있는 상황임.

2023년 보수적인 가정으로 실적 하향 조정

1) 해성디에스의 2023년 매출액은 9,020억원으로 전년대비 5% 증가하고, 영업이익은 1,958억원으로 전년대비 7% 감소할 것으로 전망함.

2) 이는 IT용 리드프레임이 전년대비 13% 감소하며, 예년대비 양호했던 수익성이 원복될 것으로 예상되기 때문임.

3) 차량용 리드프레임 매출액은 전년대비 20% 증가해 견조한 외형 성장을 지속할 것으로 판단됨.

4) 관련해서 해성디에스가 21년 9월에 공시한 500억원 투자는 22년 11월 완료 예정이며, 연간 매출액 1,000억원 증가에 기여할 것으로 예상됨.

5) Full CAPA 체제로 인해 매출액 증가 여력이 막혀 있었는데, 해당 투자 완료로 인해 2023년 이후 실적 증가 기반이 마련될 예정임.

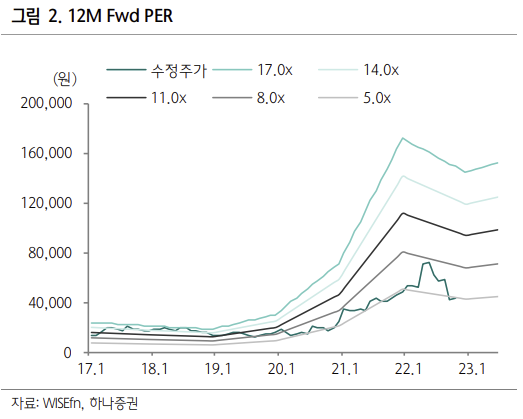

피크아웃을 우려해 과도하게 하락한 주가

1) 해성디에스에 대한 투자의견 ‘BUY’를 유지하지만, 목표주가를 89,000원으로 하향함.

2) 이는 2023년 실적 추정치를 기존 대비 14% 하향한것에 기인하며, 실적 하향은 앞서 언급한 IT용 리드프레임의 피크아웃이 주요인임.

3) 차량용 리드프레임은 2023년에도 전사 외형은 물론 수익성을 견인할 것으로 추정되며, 패키지기판은 메모리 반도체 업황을 고려해 기존대비 보수적으로 가정했음.

4) 해성디에스의 주가는 피크아웃 우려로 인해 지속 하락해 왔는데, 2023년 보수적인 가정하에 하향 조정한 추정치 기준으로도 PER 4.87배에 불과함.

5) 차량용 리드프레임의 외형 성장 가시성과 독보적인 수익성을 감안하면, 저평가 영역이라 판단함.

6) 장 전체적인 분위기 전환시에 최우선적으로 접근해야 할 종목임.

'리포트 > 반도체' 카테고리의 다른 글

| 실적으로 증명할 타이밍 : 원익QnC(074600) - 목표주가 40,000(-) (0) | 2022.10.22 |

|---|---|

| 펀더멘탈이 변한 것은 없지만 : 티에스이(131290) - 목표주가 63,500(▼) (0) | 2022.10.22 |

| 낮아진 눈높이에 부합 : 삼성전자(005930) - 목표주가 70,000(-) (0) | 2022.10.21 |

| [필독] 고객사 설비투자 축소 방향은 한동안 지속될 듯 : 피에스케이(319660) - 목표주가 19,000(New) (0) | 2022.10.20 |

| 반도체 산업 리포트 : 실적 기반 선별적 접근 유효 (0) | 2022.10.20 |

댓글