▼ 삼성전자 투자자 필독 REPORT

[필독] 반도체 부진 장기화, 모바일 1분기 개선 : 삼성전자(005930) - 목표주가 70,000(-)

▼ 삼성전자 투자자 필독 REPORT [필독] 미 금리인상 종료를 전후해 주가 추세 전환 : 삼성전자(005930) - 목표주가 75,000(▼) ▼ 삼성전자 투자자 필독 REPORT [필독] 4분기 총체적 수요 부진 : 삼성전자(0

feeling-stock.tistory.com

[필독] 미 금리인상 종료를 전후해 주가 추세 전환 : 삼성전자(005930) - 목표주가 75,000(▼)

▼ 삼성전자 투자자 필독 REPORT [필독] 4분기 총체적 수요 부진 : 삼성전자(005930) - 목표주가 70,000(-) 삼성전자 - 4분기 총체적 수요 부진 (IBK투자증권) 4분기 전방 산업 모두 기대보단 부진 삼성전자

feeling-stock.tistory.com

[필독] 4분기 총체적 수요 부진 : 삼성전자(005930) - 목표주가 70,000(-)

삼성전자 - 4분기 총체적 수요 부진 (IBK투자증권) 4분기 전방 산업 모두 기대보단 부진 삼성전자의 2022년 4분기 매출액은 2022년 3분기 대비 8.0% 감소한 70조 1,630억 원으로 예상함. 이전 전망 대비

feeling-stock.tistory.com

메모리가 실적 부진 주도 : 삼성전자(005930) - 목표주가 70,000(-)

삼성전자 - 메모리가 실적 부진 주도 (IBK투자증권) 3분기 메모리 부진, 디스플레이 호황 삼성전자의 2022년 3분기 매출액은 2022년 2분기 대비 0.5% 감소한 76조 7,980억원이다. DS가 19.3% 감소하였고, 디

feeling-stock.tistory.com

[필독] 주가 하락 시마다 분할 매수 권고 : 삼성전자(005930) - 목표주가 72,000(-)

삼성전자 - 주가 하락 시마다 분할 매수 권고 (하이투자증권) 매수 투자의견과 72,000 원의 목표주가 유지 1) 동사에 대한 매수 투자의견과 72,000원의 목표주가를 유지함. 2) 72,000원의 목표주가는 올

feeling-stock.tistory.com

삼성전자 - 반도체 업황 최저, 개선 기대감 최고 (IBK투자증권 - 김운호)

1분기 돋보이는 모바일

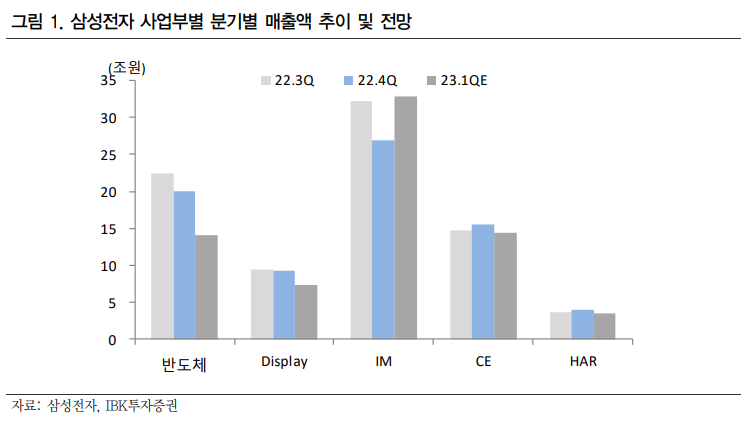

삼성전자의 2023년 1분기 매출액은 2022년 4분기 대비 4.9% 감소한 67조 220억원으로 예상한다. 이전 전망 대비 감소한 규모이다. 전방 수요 부진으로 대부분 사업부가 전 분기 대비 부진할 것으로 예상하지만, MX는 제품믹스 개선으로 매출액이 전 분기 대비 22.3% 증가할 것으로 전망한다. 삼성전자의 2023년 1분기 영업이익은 2022년 4분기 대비 94.0% 감소한 2,570억원으로 예상한다. DS가 큰 폭의 영업적자가 예상되고, 나머지 사업부도 부진할 것으로 전망한다. MX는 전 분기 대비 크게 개선될 전망이다.

1분기 반도체: 비, 디스플레이: 흐림, 모바일: 맑음

반도체 영업적자는 당분간 지속될 전망이다. 1분기 가격 하락폭이 높아서 DRAM, NAND 모두 영업적자 전환할 것으로 예상한다. 재고자산평가손실로 수익성 악화가 가중될 전망이다. 높은 재고물량으로 공급 전략의 변화가 기대된다. 디스플레이도 비수기에 진입할 것으로 예상한다. 소형은 해외 거래선 물량 감소, 대형은 비수기에 따른 출하량 감소가 예상되기 때문이다. 모바일은 큰 폭의 영업이익 개선이 기대된다. 제품믹스 개선으로 ASP가 상승하고, 매출액이 20% 증가할 것으로 기대되기 때문이다.

투자의견 매수, 목표주가 80,000원으로 상향

삼성전자에 대한 투자의견은 매수를 유지한다. 이는 최근 경쟁사들의 보수적인 투자 및 실적 전망으로 업황 바닥에 대한 인식이 확산되고 있고, DRAM 가격 반등은 기 대하기 어렵지만 2023년 2분기부터 낙폭이 크게 줄어들 것으로 기대하고 있고, 삼 성전자의 물량 감소도 긍정적인 변수가 될 것으로 기대하고, 2023년 하반기 실적이 상반기 보다는 개선될 것으로 기대하고 있기 때문이다, 목표주가는 70,000원에서 80,000원으로 상향 조정한다.

2023년 1분기 매출액은 67조 220억원으로 예상

1) 삼성전자의 2023년 1분기 매출액은 2022년 4분기 대비 4.9% 감소한 67조 220억원으로 예상하며, 이전 전망 대비 감소한 규모임.

2) 전방 수요 부진으로 대부분 사업부가 전 분기 대비 부진할 것으로 예상하지만, MX는 제품믹스 개선으로 매출액이 전 분기 대비 22.3% 증가할 것으로 전망함.

3) 사업부별로는 DS 사업부 매출액은 2022년 4분기 대비 30.0% 감소한 14조 560억원으로 예상하며, 메모리는 전분기 대비 34.6% 감소할 전망임.

4) 2023년 1분기 DRAM B/G(Bit Growth)는 -15.0%, ASP는 -22%로 예상하며, NAND B/G는 -13%, ASP는 -15%로 예상함.

5) 비메모리 사업부 매출액은 전 분기 대비 감소할 전망이며, 디스플레이 사업부 매출액은 2022년 4분기 대비 20.5% 감소한 7조 3,990억원으로 예상함.

6) 소형 매출액은 전 분기 대비 20% 감소할 것으로 예상하며, 해외 고객 물량 감소에 따른 영향으로 국내 고객 물량 증가도 제한적일 전망임.

7) QD OLED TV 출하량은 비수기 영향으로 전 분기 대비 감소할 전망이며, IT 패널도 비수기 영향을 받을 것으로 예상함.

8) MX/네트워크 사업부 매출액은 2022년 4분기 대비 22.3% 증가한 32조 9,050억원으로 예상하며, MX는 24.7% 증가할 전망임.

9) 물량이 소폭 증가하고 ASP는 큰 폭으로 상승할 것으로 예상하기 때문이며, 중저가 물량이 감소하고, 플래그쉽 물량이 크게 증가하면서 제품 믹스가 개선될 것으로 기대함.

10) VD/가전 사업부 매출액은 2022년 4분기 대비 7.9% 감소한 14조 3,540억원으로 예상하며, VD 매출액은 전 분기 대비 13.3% 감소할 것으로 예상함.

11) TV 판매량은 전 분기 대비 15.0% 감소할 것으로 예상하며, 가전 매출액은 전 분기와 유사한 수준일 것으로 예상함.

2023년 1분기 영업이익은 2,570억원으로 예상

1) 삼성전자의 2023년 1분기 영업이익은 2022년 4분기 대비 94.0% 감소한 2,570억원으로 예상하며, DS가 큰 폭의 영업적자가 예상되고, 나머지 사업부도 부진할 것으로 전망함.

2) MX는 전 분기 대비 크게 개선될 전망이며, 사업부별로는 DS 사업부 영업이익은 2022년 4분기 대비 영업적자 전환할 것으로 예상하고 적자 규모는 4.4조원을 상회할 것으로 추정함.

3) 2022년 4분기 대비 DRAM, NAND 모두 가격이 20% 가까이 하락할 것으로 예상하고 이로 인해 수익성은 더 나빠지며, DRAM, NAND 모두 재고자산평가 손실을 반영해야 할 것으로 추정함.

4) 디스플레이 사업부 영업이익은 2022년 4분기 대비 69.0% 감소할 것으로 예상하며, 대형 QD 물량이 감소하지만 적자 규모는 소폭 개선될 것으로 예상함.

5) 또한 소형 OLED는 전 분기 대비 물량 감소로 수익성이 나빠질 것으로 예상함.

6) MX/네트워크 사업부 영업이익은 2022년 4분기 대비 2배 이상 증가할 것으로 예상하며, 매출액 증가는 크지 않지만 Flag ship 비중이 20%에 육박하면서 제품 믹스가 크게 개선될 것임.

7) VD/가전 사업부 영업이익은 2022년 4분기 대비 영업 흑자 전환할 것으로 예상하며, VD는 흑자 기조가 이어진 데 비해 가전은 여전히 영업 적자일 것으로 추정함.

Check Point

DS: 수요 부진은 예상보다 심각, 대응 방안 기대

1) 2023년 1분기 DRAM 업황에서 가장 심각한 문제는 수요 부진에 따른 재고자산 급증이며, 지난 해 출하 대비 생산이 지나치게 높았던 영향이 큼.

2) 수요 역시 상대적으로 부진한 영향으로 사상 최대 규모의 재고를 보유한 분기가 될 것으로 예상함.

3) 2분기 에는 Bit Growth가 플러스로 돌아서겠지만 2분기 생산량과 2분기 수요량에 따라 재고 규모는 1분기 대비 확대될 여지도 있을 것으로 판단함.

4) 이 시점에서 가장 필요한 변수는 공급 전략인데 늦은 감은 있지만 마이너스 생산 Bit Growth에 대한 충분한 공감대가 형성되어 있을 것으로 판단함.

5) 감산 규모가 변수 일텐데 규모는 업계 수준에 수렴할 가능성이 높아 보이며, 다만 현 시점에서의 결정은 다소 늦은 감이 없지 않고 실제 물량에 영향을 미치는 시기는 2분기 이후가 될 것임.

6) 그럼에도 업황 저점에 대한 기대감은 불러 일으킬 전망임.

디스플레이: OLED 비수기 진입

1) QD OLED는 2023년 150만대로 물량이 증가할 것으로 예상하나, 상반기에는 비수기에 따른 수요 둔화가 예상됨.

2) OLED IT 물량도 2022년 대비 상당 수준 증가할 것으로 예상하지만, 1분기에는 수요 부진 영향을 받을 전망임.

3) 중소형 OLED는 북미 고객의 비수기 영향을 받을 것으로 예상되고, 국내 고객의 신제품 영향으로 소폭 개선될 것으로 기대함.

MX/네트워크: 1분기 신제품 효과 기대, 물량 증가는 미미

1) 2023년 1분기 스마트폰 출하는 2022년 4분기 대비 소폭 증가할 것으로 예상하며, 경기 부진 등 대외 변수는 우호적이지 않지만 신제품 출시에 따른 효과가 있을 것으로 기대함.

2) 이로 인해 제품믹스에 따른 ASP가 크게 상승하고 수익성도 개선될 것으로 보이며, Galaxy S22는 22년 1분기에 약 9.89M이었고, 이번 Galaxy S23은 11M일 것으로 추정함.

3) 2023년 물량은 2022년 대비 소폭 증가할 것으로 기대하나 이 역시도 신흥국 시장 상황에 민감하게 연동될 것으로 전망함.

4) 신규 Flagship 모델의 성공 여부가 2023년 수익성에 결정적 변수가 될 것으로 판단하며, Foldable 모델의 외형 변화가 예상되고 물량도 2022년 대비 2023년 물량이 50%는 증가할 것임.

투자의견 매수 유지, 목표주가 80,000원으로 상향

1) 삼성전자에 대한 투자의견은 매수를 유지하며, 이는 최근 경쟁사들의 보수적인 투자 및 실적 전망으로 업황 바닥에 대한 인식이 확산되고 있기 때문임.

2) 또한 DRAM 가격 반등은 기대하기 어렵지만 2023년 2분기부터 낙폭이 크게 줄어 들 것으로 기대하고 있고, 삼성전자의 물량 감소도 긍정적인 변수가 될 것으로 기대함.

3) 2023년 하반기 실적이 상반기 보다는 개선될 것으로 기대하고 있기 때문이며, 목표주가는 80,000원으로 상향 조정함.

4) 이전 전망 대비 실적은 악화되었으나 반도체 업황 개선에 대한 기대가 높아지고 있어 성장률을 상향 조정하였음.

5) 당장에는 가격의 개선이 크지는 않겠지만 반도체 메이커들의 감산이 주가에는 가장 크게 영향을 미치는 변수로 작용할 것으로 판단함.

6) 이전 보다는 감산 규모가 커지고 있어서 재고자산 감소에 대한 기대가 높아지고 있다는 점이 주가 상승을 견인할 것으로 기대함.

'리포트 > 반도체' 카테고리의 다른 글

| 반도체 산업 리포트 : 2월 시장 동향 및 이슈 점검 (0) | 2023.04.09 |

|---|---|

| 1Q23 Preview, 다운턴의 끝자락 : 삼성전자(005930) - 목표주가 83,000(-) (0) | 2023.04.06 |

| 생산능력 확대도 고려 중 : 이오테크닉스(039030) - 목표주가 107,000(-) (0) | 2023.04.03 |

| 1Q23 Preview, 위기 극복의 힘을 보여줘 : SK하이닉스(000660) - 목표주가 113,000(-) (0) | 2023.04.03 |

| 우려대비 부진한 반도체 : 삼성전자(005930) - 목표주가 78,000(-) (0) | 2023.04.03 |

댓글